Position Sizing en Prop Firms: la Guía Completa de Dimensionamiento de Posición en 2026

Última actualización: 20 de abril de 2026, 20 min de lectura

TL;DR, Position sizing (dimensionamiento de posición) es el verdadero motor de la longevidad en Prop Firm. No es quien tiene el mejor setup el que dura 12 meses en una cuenta funded, es quien tiene el mejor dimensionamiento. Esta guía explica la fórmula universal (riesgo % × cuenta ÷ distancia hasta el límite de pérdida), la tabla concreta de contratos por tamaño de cuenta en futuros, el cálculo de lote en forex, la falacia de comparar porcentajes entre 25K, 50K y 100K, cómo aplicar Kelly Criterion sin explotar la cuenta, las 3 escuelas (fixed fractional, fixed ratio, anti-martingale), el ajuste de tamaño conforme subes en el drawdown floor, la escala realista de Apex 25K a 300K vía reinversión de payouts, la gestión en múltiples cuentas paralelas y los 3 errores fatales que matan a los traders funded. Al final, tendrás un protocolo ejecutable para dimensionar cada operación en cualquier firma, en cualquier mercado.

| Los números del Position Sizing (2026) | |

|---|---|

| Riesgo consensuado por operación | 0,5% a 1% del saldo |

| Techo del riesgo en % del margen de seguridad | Máximo 1/5 (20%) |

| Contratos ES/NQ en cuenta 50K (antes del floor) | 1 contrato |

| Contratos ES/NQ en cuenta 50K (después del floor) | 2 contratos |

| Lote estándar Forex en cuenta 100K | 1 a 2 mini lotes por operación |

| Kelly fraccionado recomendado | 25% del Kelly pleno |

| Aumento de tamaño después del floor | +25% cada vez, nunca duplicar |

| Tiempo medio para escalar 25K → 150K vía reinversión | 8 a 14 meses |

Qué es position sizing y por qué es el verdadero motor de la longevidad

Los traders principiantes confunden position sizing con "tamaño de la apuesta". No es eso. Position sizing es la decisión matemática, tomada antes de abrir cualquier operación, de cuánto capital quedará expuesto a una única tesis, expresada en contratos, lotes o unidades financieras. Es el parámetro que transforma una ventaja estadística en una cuenta superviviente, o en un cadáver funded.

La importancia queda clara cuando separas las dos variables de cualquier resultado de trading: (1) expectativa por operación, que depende del método/setup; (2) número de operaciones hasta que la cuenta explote, que depende casi exclusivamente del position sizing. Dos traders con el mismo método pueden tener resultados opuestos, uno permanece meses funded, el otro quema la cuenta en 4 días, simplemente porque dimensionan diferente.

En Prop Firm, la asimetría es aún más brutal: el trader no tiene capital infinito y no tiene tolerancia elástica al Drawdown. Tiene un límite contractual, programático, aplicado por sistema. Esto cambia completamente la matemática del sizing. Una fórmula que funciona en cuenta propia puede ser suicida en cuenta funded, porque una cuenta propia te permite sobrevivir a un -40% y recuperarte; Prop Firm cierra en un -5%.

Datos agregados de comunidades como Prop Reviews muestran que más del 70% de las reprobaciones en 2026 tienen su raíz en un sizing incorrecto, no en un setup incorrecto. El setup puede ser perfecto; si el tamaño es demasiado grande para el límite de pérdida de la cuenta, una única oscilación normal del mercado te derriba. Es lo opuesto a lo que cree el principiante, él piensa que "acertó el análisis" y perdió; la verdad es que el tamaño no cabía en el riesgo disponible.

La fórmula universal del dimensionamiento

Existe una única fórmula que cubre el 90% de las situaciones de position sizing en cualquier mercado y cualquier firma. Vale la pena memorizar:

Tamaño máximo = (Riesgo % × Saldo) ÷ Distancia hasta el límite de pérdida

Traduciendo cada término:

- Riesgo %: porcentaje del saldo que aceptas arriesgar en esta operación. En Prop Firm, el consenso entre traders duraderos es del 0,5% al 1%. Nunca más que eso.

- Saldo: saldo actual de la cuenta, no el saldo inicial. Una cuenta que está en US$ 48.500 opera sobre US$ 48.500, no sobre US$ 50.000.

- Distancia hasta el límite de pérdida: la distancia, en puntos/pips/ticks, entre el precio de entrada y el nivel donde sales si la tesis falla. Es lo que determina la pérdida real por unidad.

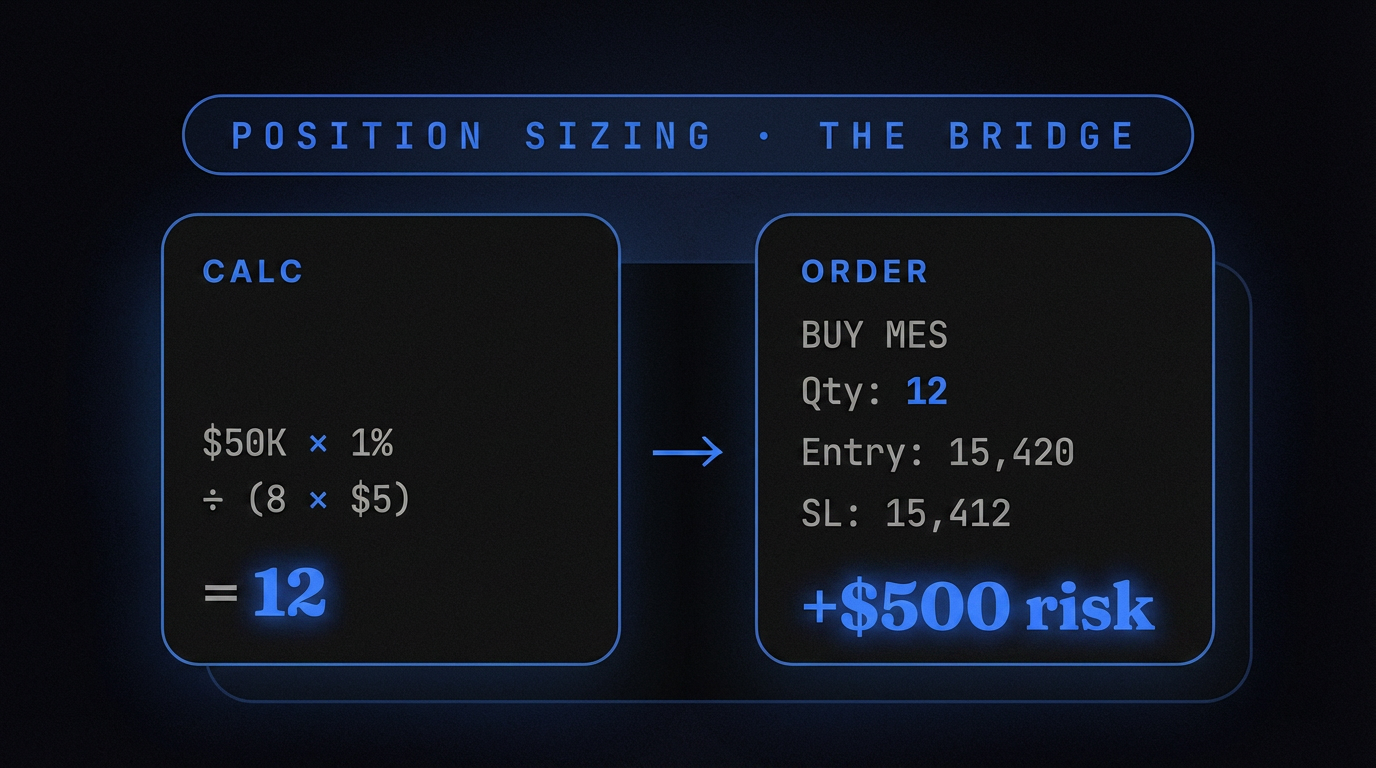

Ejemplo en futuros: cuenta Apex 50K (saldo US$ 50.000), riesgo 1% (US$ 500), operando ES con una distancia de 5 puntos hasta tu nivel de salida (1 punto ES = US$ 50 en mini, US$ 5 en micro). En mini: 500 ÷ (5 × 50) = 2 contratos máximos. En micro: 500 ÷ (5 × 5) = 20 contratos máximos. Ten en cuenta que la fórmula no te dice que debes operar 20 micros, te dice que no puedes exceder eso.

Ejemplo en forex: cuenta FTMO 100K, riesgo 0,5% (US$ 500), operando EURUSD con una distancia de 25 pips. Valor del pip en mini lote = US$ 10. Lote máximo = 500 ÷ (25 × 10) = 2,5 mini lotes.

La belleza de esta fórmula es que te obliga a definir dónde sales antes de entrar. Sin distancia definida, no hay tamaño. Sin tamaño, no hay operación. Es el protocolo que separa el trading de la especulación.

Position sizing en futuros: contratos por tamaño de cuenta

La tabla a continuación consolida el patrón de supervivencia en 2026, cuánto operar en cada tamaño de cuenta, separando micro y mini, antes y después de que el drawdown floor se bloquee.

| Tamaño | Mini ES/NQ (antes del floor) | Mini ES/NQ (después del floor) | Micro MES/MNQ (antes del floor) | Micro MES/MNQ (después del floor) |

|---|---|---|---|---|

| 25K | 1 contrato | 1 contrato | 2 a 3 micros | 5 micros |

| 50K | 1 contrato | 2 contratos | 3 a 5 micros | 8 a 10 micros |

| 100K | 2 contratos | 3 contratos | 5 a 8 micros | 12 a 15 micros |

| 150K | 2 a 3 contratos | 4 contratos | 8 a 10 micros | 15 a 20 micros |

| 300K | 4 contratos | 6 contratos | 15 micros | 25 a 30 micros |

Tres lecturas importantes de esta tabla:

Primera: el salto entre "antes" y "después" del floor es real pero modesto, generalmente +50% a +100%, no 5x. Quien triplica el tamaño después del floor está violando la regla de "aumento gradual" y suele volver al punto de partida en 2 semanas.

Segunda: los micros son matemáticamente superiores para el aprendizaje. Un mini ES a 5 puntos = US$ 250 de riesgo; un micro MES a 5 puntos = US$ 25. La granularidad permite ajustes finos de sizing que el mini no permite. Para una cuenta de 25K o 50K, empezar siempre con micros es el camino de menor coste de error.

Tercera: la diferencia entre 50K y 100K no es "el doble de contratos". Es cerca de +50% a +75%, porque el límite de Drawdown no se duplica linealmente, y porque el riesgo psicológico de operar un tamaño mayor se duplica antes del saldo.

Position sizing en forex: lotes, pips y apalancamiento real

En forex, el equivalente al contrato es el lote. Tres tamaños estándar:

- Standard lot: 100.000 unidades de la divisa base. El pip vale cerca de US$ 10 en pares contra USD.

- Mini lot: 10.000 unidades. El pip vale cerca de US$ 1.

- Micro lot: 1.000 unidades. El pip vale cerca de US$ 0,10.

En Prop Firms de forex como FTMO, The5%ers y FundingPips, lo que importa no es el capital "nocional" apalancado, sino cuánto cuesta un movimiento adverso en US$. Fórmula práctica:

Lote máximo = Riesgo en US$ ÷ (Distancia en pips × Valor del pip)

Ejemplo: FTMO 100K con Static Drawdown del 10% (US$ 10.000), Daily Loss del 5% (US$ 5.000). Defines un techo personal diario del 50% del Daily Loss = US$ 2.500. Divides por 5 operaciones posibles en el día = US$ 500 de riesgo por operación. Con una distancia de 30 pips hasta tu punto de salida en EURUSD, el lote máximo es 500 ÷ (30 × 10) = 1,67 mini lotes, que se redondea a 1 mini lote. Siempre a la baja.

La trampa del forex es el apalancamiento psicológico. La plataforma te permite abrir 5 mini lotes o hasta 1 standard lot en una 100K. Esto no significa que debas hacerlo, solo significa que técnicamente es posible. En Prop Firm, el límite real es el Drawdown, no el margen disponible. Operar 5 mini lotes con un stop de 30 pips = US$ 1.500 de riesgo por operación = 30% del Daily Loss en una única operación. Matemática de reset.

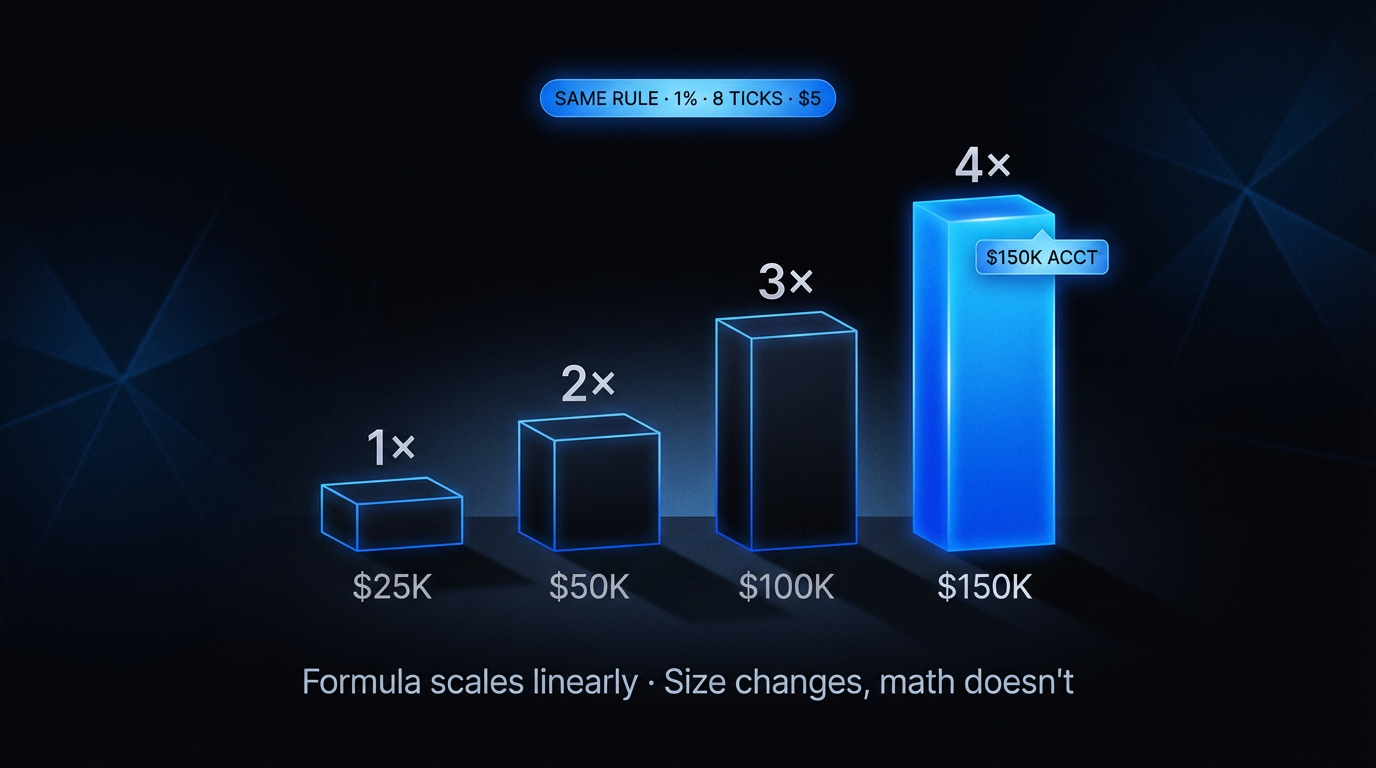

El error de comparar porcentajes entre 25K, 50K y 100K

Un error conceptual que el trader principiante comete todo el tiempo es comparar porcentajes de saldo entre cuentas de diferentes tamaños y concluir que "son equivalentes". No lo son. Esta es la falacia del porcentaje nominal en Prop Firm.

Ejemplo del razonamiento erróneo: "1% en una cuenta de 25K es US$ 250, 1% en una cuenta de 100K es US$ 1.000, mismo porcentaje, misma regla, mismo riesgo relativo." Matemáticamente, el saldo escala. En la práctica, no escala por tres razones:

Razón 1: el coste fijo de slippage y comisiones no escala

Un round-trip en ES cuesta cerca de US$ 4 en comisión + cerca de 0,25 puntos (US$ 12,50) en slippage medio en horario líquido. En una cuenta de 25K arriesgando US$ 250, estos costes consumen el 6,6% del riesgo. En una cuenta de 100K arriesgando US$ 1.000, los mismos costes son solo el 1,65% del riesgo. La cuenta mayor es 4 veces más eficiente por operación, incluso antes del resultado del trade.

Razón 2: el Drawdown no escala linealmente con el saldo

Apex 25K tiene un trailing de US$ 1.500; Apex 100K tiene un trailing de US$ 3.000. El saldo aumentó 4x, el trailing aumentó 2x. Esto significa que el margen de seguridad relativo se encoge a medida que subes, Drawdown/Saldo es del 6% en la 25K y solo del 3% en la 100K. Las cuentas más grandes son matemáticamente más ajustadas en margen, no más holgadas.

Razón 3: el objetivo y la meta continúan en valor absoluto

Pasar una Apex 100K exige un objetivo del 8% (US$ 8.000). Pasar una 25K exige un 8% (US$ 2.000). En tiempo hasta alcanzar el objetivo operando con el mismo tamaño de contrato, es casi equivalente. Pero el riesgo continuo de violación es diferente, porque el Drawdown bloqueado es diferente.

La conclusión es contraintuitiva: las cuentas pequeñas no son "más fáciles", son solo más baratas. Las cuentas grandes no son "más fáciles", son solo más caras. La estrategia correcta de sizing nunca es un porcentaje fijo universal, es una función del par (Saldo, Drawdown) específico de esa cuenta.

Kelly Criterion adaptado para Prop Firms

Kelly Criterion es la fórmula matemática clásica para el tamaño óptimo de posición, derivada por John Kelly en los años 1950. Maximiza el crecimiento geométrico del capital asumiendo un horizonte infinito:

f* = (bp − q) ÷ b

donde f* = fracción óptima del capital, b = razón victoria:derrota, p = probabilidad de victoria, q = probabilidad de derrota

Ejemplo: tienes un 55% de acierto con un payoff 1:1 (ganas lo mismo que arriesgas). Kelly puro dice: f* = (1 × 0,55 − 0,45) ÷ 1 = 0,10 = 10% del capital por operación.

Diez por ciento. En Apex 50K, esto sería US$ 5.000 de riesgo por operación. El Drawdown es US$ 2.500. Kelly puro, aplicado en una cuenta funded, quiebra la cuenta en UNA ÚNICA operación perdedora. ¿Por qué? Porque Kelly asume capital infinito y tolerancia total al drawdown. Prop Firm no te da ninguna de las dos cosas.

La solución: Kelly fraccionado

Los traders profesionales llevan décadas usando "fractional Kelly", operar con una fracción de lo que Kelly sugiere. Las convenciones comunes:

- Half Kelly (50%): la mitad del tamaño sugerido. Todavía agresivo.

- Quarter Kelly (25%): un cuarto de lo sugerido. Patrón sensato en mercado propio.

- Eighth Kelly (12,5%): un octavo. Recomendado en cuenta funded.

En el ejemplo anterior (Kelly puro = 10%), Eighth Kelly = 1,25%. Esto se aproxima al consenso práctico del 0,5% al 1% que usan los traders de Prop Firm. No es coincidencia: la regla empírica se alinea con las matemáticas cuando aplicas el factor de seguridad correcto para capital finito + drawdown rígido.

La otra limitación de Kelly en Prop Firm es que presupone que conoces p (probabilidad de victoria) y b (razón). En la práctica, estimas con sesgo. Los datos del propio historial suelen sobreestimar p en un 5% a 15%, lo que amplifica el riesgo real. Usar una fracción aún menor compensa este sesgo.

Fixed fractional vs fixed ratio vs anti-martingale

Tres escuelas principales de dimensionamiento compiten en el mercado:

Fixed Fractional

Opera siempre con el mismo porcentaje del saldo (ej.: 1%). El tamaño en valor absoluto varía con el saldo: US$ 500 en una cuenta de US$ 50K, US$ 450 si el saldo cae a US$ 45K, US$ 550 si sube a US$ 55K. Reactivo, suave, se defiende automáticamente en drawdown. Es el más adecuado para Prop Firm porque se autoprotege a medida que la cuenta se encoge.

Fixed Ratio

Desarrollado por Ryan Jones. Cada delta (ej.: US$ 2.000 de beneficio acumulado) libera +1 contrato/lote. Crece más rápido que fractional en cuentas ganadoras, porque el aumento es discreto y no suave. Pero castiga más en cuentas vacilantes porque no reduce cuando pierdes, solo sube. Inadecuado para Prop Firm por la asimetría (sube en alza, no baja en baja = Drawdown se acorta).

Anti-Martingale

Aumenta el tamaño después de una victoria, reduce después de una derrota. Es la lógica opuesta de la Martingale (que duplica después de una pérdida). Matemáticamente superior a Martingale, pero aún propensa a "aumentar en la cima", error nº 1 en una cuenta funded. Uso parcial en Prop Firm: aumentar solo después de 2 semanas de consistencia, nunca después de un buen día.

Recomendación práctica: en Prop Firm, fixed fractional del 0,5% al 1% hasta que el drawdown floor se bloquee. Después del floor, transición suave a anti-martingale moderada: +25% en el tamaño cada 2 semanas consistentes, nunca +100%.

Ajustando el sizing conforme subes en el drawdown floor

La guía Gestión de Drawdown en Prop Firms explica en detalle el concepto de drawdown floor, el punto en el que el Trailing Drawdown de Apex se bloquea y se vuelve estático. Aquí interesa cómo el sizing debe cambiar en cada fase del ciclo.

Fase 1, Pre-floor (saldo por debajo de inicial + trailing + US$ 100)

Modo supervivencia. Tamaño mínimo absoluto. En Apex 50K: 1 mini ES o 3 micros por operación, riesgo máximo 0,5% del saldo (US$ 250). Enfoque total en no arrastrar el suelo. Operar solo setup A+, nunca A-.

Fase 2, Floor activo, cuenta recién bloqueada

Momento de transición. El tamaño sube gradualmente: +25% por semana, como máximo. De 1 mini a "1 mini a veces 2" conforme aparecen setups de altísima calidad. El riesgo puede subir al 0,75% del saldo. La disciplina sigue siendo máxima, es el momento en que muchos piensan "pasé la parte difícil" y devuelven la ganancia.

Fase 3, Cuenta estabilizada (2+ semanas post-floor)

Modo construcción. Tamaño estándar: 2 minis u 8 micros en 50K. Riesgo 1% del saldo. Setups A+ y A- aceptados. Aquí comienza el anti-martingale moderado, aumentos después de consistencia comprobada, nunca después de un día grande.

Fase 4, Performance Account / cuenta funded

El ciclo se reinicia, pero ahora pagando de verdad. Volver al sizing de la Fase 1 en las primeras 3 semanas es la regla de oro. Muchos traders que pasan el desafío quiebran en la primera semana de funded por mantener el tamaño de la Fase 3 en una cuenta que aún no tiene la safety net bloqueada.

Regla práctica: el sizing correcto en cada fase es un 50% más conservador de lo que la lógica te empuja a usar. Si la cabeza dice "puedes 2 contratos", opera 1. Si dice "puedes 3", opera 2. El sesgo conductual en una cuenta funded es siempre al alza; compensarlo a la baja es lo que sobrevive.

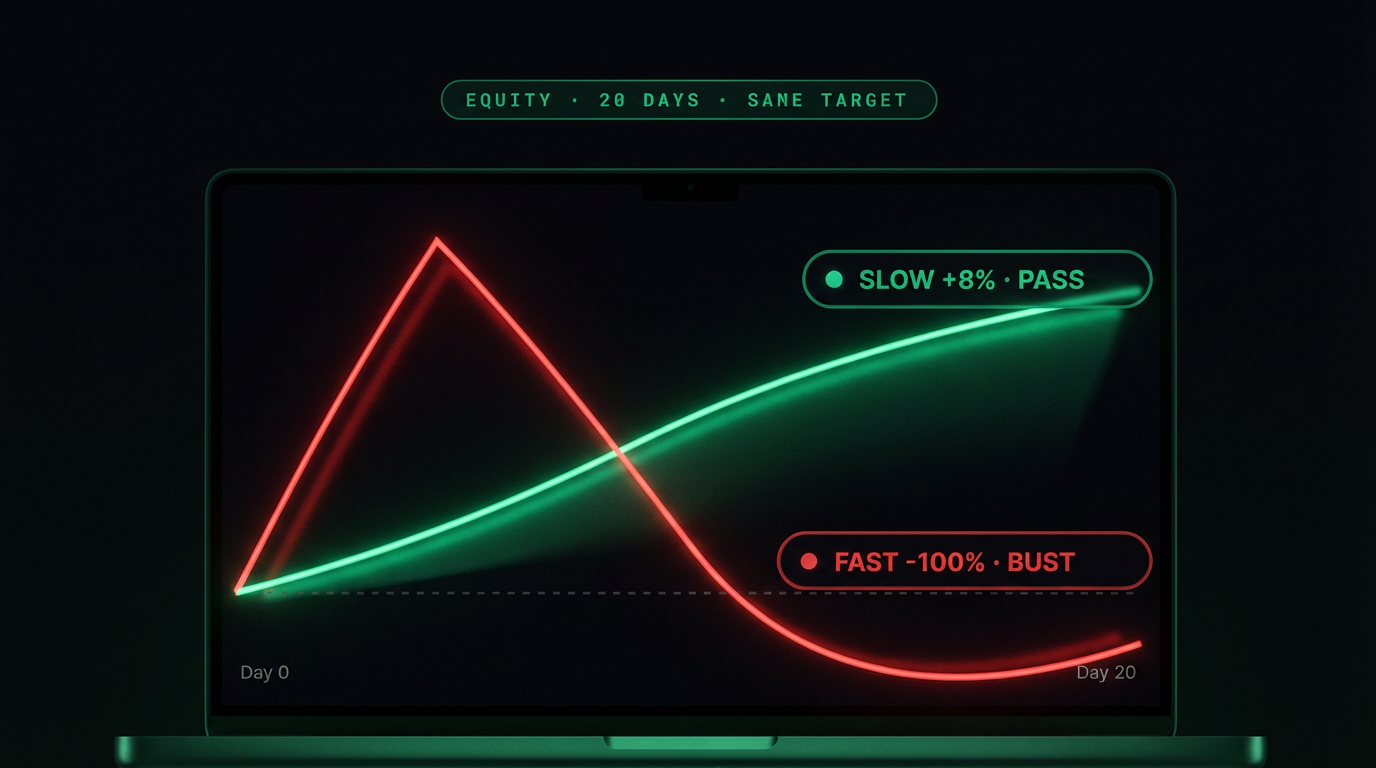

Scaling agresivo vs conservador: la matemática del ROI en 12 meses

Una comparación didáctica entre dos traders hipotéticos, mismo método, mismo acierto, mismo setup, solo difiere el sizing.

| Métrica | Trader A (agresivo) | Trader B (conservador) |

|---|---|---|

| Riesgo por operación | 2% del saldo | 0,75% del saldo |

| Contratos ES en 50K | 3 a 5 | 1 a 2 |

| Acierto real | 55% | 55% |

| Días hasta la primera violación | 18 días (reset) | ninguna en 12 meses |

| Cuentas abiertas / reseteadas en 12 meses | 6 resets, 2 pases | 1 pase, 0 resets |

| Costo total en resets | US$ 540 (6 × US$ 90) | US$ 0 |

| Payout acumulado en 12 meses | US$ 3.200 | US$ 8.400 |

| ROI real (payout − costes) | US$ 2.660 | US$ 8.380 |

Los números parecen exagerados, pero son consistentes con el historial real de los Leaderboards de Apex y FTMO. El trader agresivo gana más por operación ganadora, pero pierde todo el ciclo en violaciones que anulan el progreso. El conservador gana menos por operación, pero suma meses sin quiebra. En total, el conservador multiplica el resultado por 3x.

La lección contraintuitiva: en Prop Firm, un sizing menor es un ROI mayor. Las matemáticas favorecen a quien preserva ciclos, no a quien maximiza por operación.

Múltiples cuentas: dimensionando sin exponerse demasiado

Los traders experimentados de futuros suelen operar de 2 a 5 cuentas Apex o Bulenox en paralelo. El atractivo es obvio: el mismo setup en 3 cuentas genera 3 veces el payout potencial por ciclo. Pero el sizing en múltiples cuentas tiene trampas específicas.

Regla 1: el tamaño por cuenta no cambia

Tener 3 cuentas de 50K no significa operar como si tuvieras 150K. Cada cuenta tiene su propio Drawdown, su propio Daily Loss, su propio ciclo. El tamaño por cuenta permanece el mismo que operarías si fuera la única cuenta. Nunca sumar capital entre cuentas para justificar un tamaño mayor en cada una.

Regla 2: nada de copy trade

Apex, Bulenox y la mayoría de las firmas prohíben copy trading entre cuentas del mismo trader. Operar la misma estrategia en 3 cuentas con entradas simultáneas es una violación contractual. Aunque los Drawdowns sean respetados, todas las cuentas son cerradas.

Regla 3: desfasa horarios y activos

Forma legítima de operar múltiples: cuenta A en la apertura de NY en ES, cuenta B en medio de la sesión en NQ, cuenta C en el cierre en GC. Horarios y activos diferentes = estrategias independientes, permitidas. Cada cuenta con sizing calculado individualmente.

Regla 4: la correlación cognitiva existe incluso sin copy

Incluso operando cuentas desfasadas, la mentalidad es la misma. Un mal día en una cuenta contamina las otras. Regla pragmática: si la cuenta A perdió hoy, reduce el tamaño en un 25% en las B y C. La correlación entre cuentas del mismo trader es alta incluso sin copy, porque el operador no cambia entre ellas.

Regla 5: orden de priorización en reducción

Cuando necesites reducir la exposición (mal día, mala semana), reduce primero la cuenta con menor margen de seguridad. Mantén las cuentas holgadas operando normal, protege las ajustadas en modo defensivo.

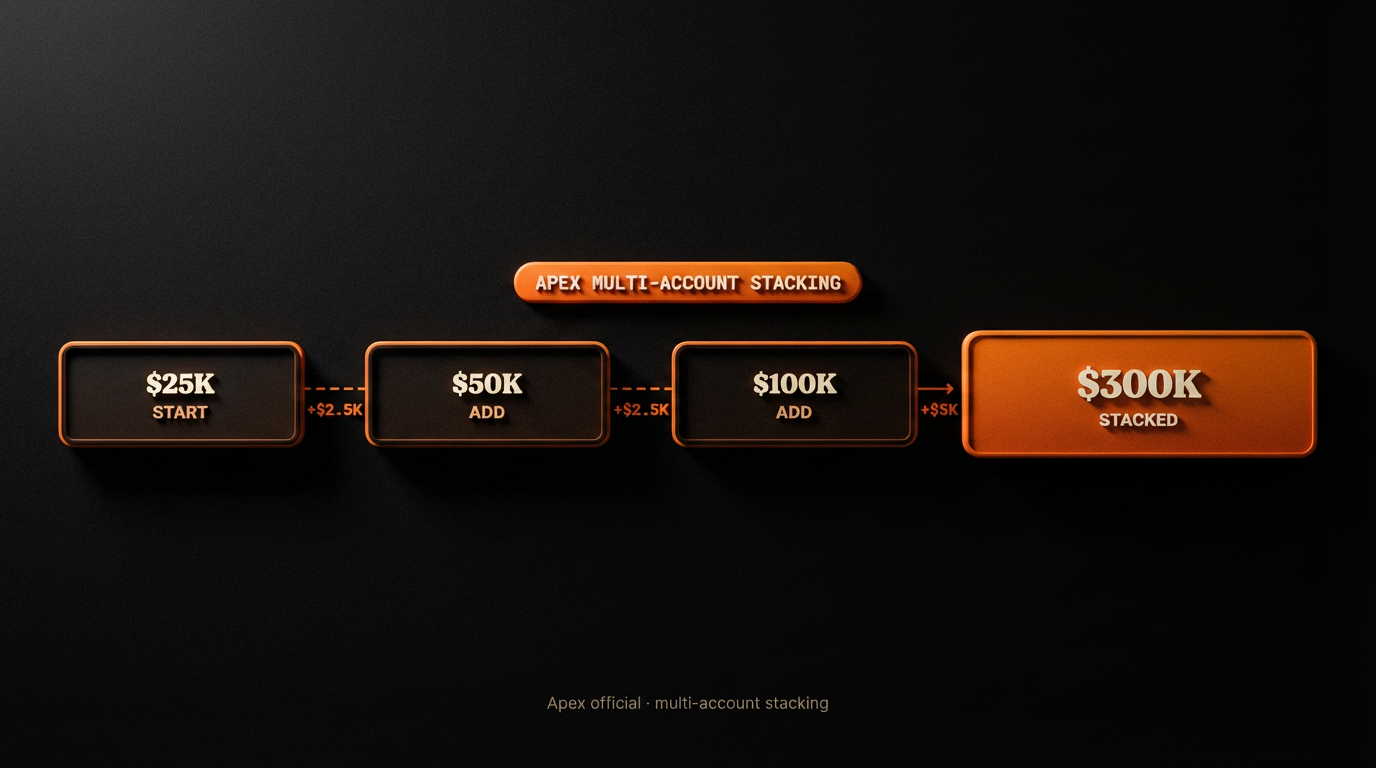

El caso real: de 25K a 300K escalado vía reinversión

La forma realista de escalar en Prop Firm no es intentar hacer crecer una cuenta 10 veces. Es reinvertir los payouts en nuevas cuentas, operando múltiples en paralelo. Las matemáticas favorecen la composición de unidades, no inflar una sola unidad.

Un camino típico documentado en comunidades como Propverse y r/propfirms:

Mes 0

El trader compra 1 cuenta Apex 25K con cupón (US$ 19,90 en promoción). Pasa el desafío en 14 días. Comienza la cuenta funded.

Meses 1 a 3

Opera la 25K funded con sizing Fase 1/2. Retira US$ 1.800 netos en los 3 primeros payouts. Usa US$ 40 (US$ 19,90 × 2) para comprar 2 cuentas 25K más en promoción. Ahora tiene 1 cuenta funded 25K + 2 desafíos 25K en curso.

Meses 4 a 6

Pasa las 2 nuevas. Tiene 3 cuentas funded 25K. Retira US$ 3.900 en el trimestre. Compra 2 cuentas 50K más en promoción (US$ 24,90 × 2 = US$ 49,80). Portafolio ahora: 3 funded 25K + 2 desafíos 50K.

Meses 7 a 9

Pasa las 2 de 50K. Portafolio: 3 funded 25K + 2 funded 50K. Capital total asignado: US$ 175.000 nocional. Retira US$ 6.200 en el trimestre. Compra 2 cuentas 100K en promoción.

Meses 10 a 12

Pasa las dos 100K. Portafolio final: 3×25K + 2×50K + 2×100K = US$ 375.000 nocional. Payout trimestral: US$ 9.000+. Reinversión cero en las primeras 3 aprobaciones; después del mes 4 el coste de las nuevas cuentas salió de los payouts, no del bolsillo.

El punto esencial: el trader nunca necesitó aumentar el sizing por cuenta por encima del estándar. Cada cuenta operada individualmente como si fuera la única. La escala vino del número de unidades, no del tamaño de la unidad. Es la diferencia entre sostenible y frágil.

El efecto compuesto aplicado al sizing a largo plazo

La matemática de la reinversión en Prop Firm tiene dos capas compuestas. La primera es el crecimiento del saldo dentro de cada cuenta individual (payout acumulándose). La segunda es la multiplicación del número de cuentas operadas. Las dos capas se combinan de forma no lineal.

Ejemplo numérico: 10% de ROI mensual sobre 1 cuenta 50K = US$ 5.000/mes. El mismo 10% sobre 5 cuentas 50K operadas en paralelo = US$ 25.000/mes. La diferencia es multiplicativa. Pero la segunda situación exige una disciplina 5 veces mayor, porque los 5 Drawdowns corren en paralelo y la fatiga cognitiva es real.

El efecto compuesto funciona si, y solo si, el sizing por cuenta permanece conservador. Aumentar el sizing para "aprovechar la escala" rompe la lógica. Lo que escala es el número de cuentas; el tamaño dentro de cada una permanece fijo. Esto contraintuye a la mayoría de los traders, que quieren "aumentar la apuesta" a medida que ganan confianza.

Insight práctico: el trader que multiplica por 10 en 24 meses nunca lo hizo operando el doble en una cuenta. Lo hizo operando el mismo tamaño en 10 cuentas, construidas una a una con payouts reinvertidos. Crecimiento aritmético del tamaño, geométrico de las unidades.

Los 3 errores fatales de sizing que matan a los traders funded

Error 1: aumentar el tamaño después de una pérdida

El instinto es compensar, "perdí US$ 300, la próxima operación la duplico para recuperar rápido". Es la puerta de entrada de la Martingale, y es el camino más rápido a una violación de Drawdown. Una secuencia de 3 pérdidas con sizing creciente rompe el Daily Loss en una tarde. La regla inversa: después de una pérdida, la próxima operación sale con el 50% del tamaño normal, y solo vuelve a la normalidad después de 2 operaciones ganadoras.

Error 2: disminuir el tamaño después de una ganancia

Lo opuesto al Error 1 pero también común, con raíz en el miedo a "devolver la ganancia". Los traders recortan el sizing después de una gran ganancia, pierden la oportunidad siguiente, y el resultado neto de la secuencia es menor de lo que sería con un sizing consistente. La ventaja estadística del método solo se manifiesta en volumen; reducir después de una ganancia es autosabotear el método. La regla: el tamaño después de una ganancia es el mismo que antes de la ganancia. Altéralo solo en ciclos, no en operaciones.

Error 3: aumentar el tamaño "porque el setup es obvio"

La operación parece perfecta, la lectura es clara, la tentación de duplicar el tamaño es enorme. Es exactamente el momento en que el cerebro está más calibrado para equivocarse. Un setup "obvio" suele ser consenso de mercado, y el consenso es lo que revierte. La regla: nunca alteres el sizing en el calor del momento. El tamaño se definió antes de abrir la plataforma; no cambia hasta que la plataforma se cierra.

Estos tres errores, combinados, son responsables de la mayoría de las violaciones de Drawdown en 2026. No es el método, no es el mercado, no es la firma, es el trader alterando el sizing en respuesta emocional a resultados recientes. El antídoto es siempre el mismo: el sizing se decide en el protocolo, no en el trade.

Preguntas frecuentes

¿Cuál es el tamaño ideal de posición en Prop Firm?

0,5% a 1% del saldo por operación, nunca más de 1/5 del margen de seguridad actual. En una Apex 50K con un margen de US$ 2.500, el riesgo máximo por operación es US$ 500. En las primeras semanas, operar al 0,5% (US$ 250) es más superviviente. Después de que el drawdown floor se bloquee, transición gradual al 1%.

¿Cuántos contratos puedo operar en una cuenta de 50K?

Patrón de supervivencia en 2026: 1 mini ES/NQ o 3 a 5 micros MES/MNQ antes del floor; 2 minis u 8 a 10 micros después. Técnicamente la plataforma permite hasta 10 minis, pero operar en el techo técnico es matemática de reset, no de supervivencia.

¿Posición fija o porcentual?

Porcentual (fixed fractional) supera a la fija en la mayoría de los escenarios porque se ajusta sola a medida que el saldo oscila. La posición fija en valor absoluto solo funciona bien en cuentas post-floor estabilizadas. Antes del floor, el porcentaje es matemáticamente más seguro.

¿Cómo calcular el lote en FTMO o The5%ers?

Lote = (riesgo en US$) ÷ (distancia hasta el límite de pérdida en pips × valor del pip). En una FTMO 100K con riesgo US$ 500 y distancia 20 pips en EURUSD: 500 ÷ (20 × 10) = 2,5 mini lotes. Se redondea a 2. Siempre a la baja.

¿Kelly Criterion funciona en Prop Firm?

Kelly puro quiebra la cuenta en una única operación. Kelly fraccionado (25% del Kelly pleno, o "Quarter Kelly") funciona y se aproxima al consenso práctico del 0,5% al 1% del saldo. Usar siempre una fracción menor que la que sugiere la fórmula para compensar el sesgo en la estimación de probabilidad.

¿Cuál es la diferencia entre fixed fractional y fixed ratio?

Fractional usa siempre el mismo porcentaje del saldo; ratio usa un delta de beneficio acumulado para liberar +1 unidad. Fractional es reactivo y se protege en drawdown; ratio crece rápido en cuenta ganadora pero no reduce en pérdidas. En Prop Firm, fractional es más adecuado.

¿Debo aumentar el tamaño después de una secuencia de ganancias?

Nunca antes de que el drawdown floor se bloquee. Después del floor, aumentos graduales del 25% por ciclo (2 semanas consistentes), nunca duplicar de una vez. Aumentar el tamaño en el pico de una secuencia es el error nº 1 que mata cuentas funded.

¿Qué es lo próximo que debo leer?

Si entendiste el sizing y quieres profundizar en el riesgo, vuelve a Gestión de Drawdown. Si quieres ver cómo funciona el ciclo completo de aprobación, ve a Cómo Superar el Desafío. Si ya estás pensando en retirar el primer payout, lee Cómo Retirar tus Ganancias.

Conclusión: el sizing es el método

Existe una ilusión persistente entre los traders principiantes de que el método (setup, indicador, lectura de flujo) es lo que decide el resultado. No lo es. En Prop Firm, el método es una condición necesaria, pero el position sizing es la condición suficiente. Dos traders con el mismo método y sizing diferentes producen resultados en magnitudes diferentes; dos traders con métodos diferentes y sizing igualmente disciplinado tienden a converger.

La fórmula universal, riesgo porcentual × saldo ÷ distancia hasta el límite de pérdida, cabe en un post-it. Pero aplicarla antes de cada operación, sin excepción, sin "pero hoy es diferente", sin "el setup es perfecto", es lo que separa a los traders que duran 12 meses en cuenta funded de los que duran 12 días. El sizing es una decisión anterior a abrir la plataforma; lo que ocurre después es solo ejecución.

Si esta guía te convence de una cosa, que sea esta: el trader funded que multiplica por 10 en 24 meses no aumentó el tamaño; aumentó el número de cuentas. Cada cuenta operada como si fuera la única. Cada Drawdown respetado como si fuera fatal (lo es). Cada sizing calculado antes, no durante. Elige una firma confiable en nuestra lista completa, aplica un cupón en marketscoupons.com, comienza con una cuenta 25K, opera los primeros 15 días con un único objetivo: respetar el sizing calculado en cada operación, sin excepción. El resto es consecuencia.

Guías relacionadas

- Qué es una Prop Firm, Modelo, payouts e historial del mercado de capital asignado

- Cómo Superar el Desafío, Los 4 pilares, rutina diaria y método de aprobación 90%+

- Gestión de Drawdown, Los 3 tipos, drawdown floor, comparativa por firma y circuit breaker personal

- Cómo Retirar tus Ganancias, Payout, tributación y el camino del primer retiro

Aviso: Esta guía es contenido educativo. Markets Coupons no presta asesoramiento financiero, no emite recomendaciones de inversión y no garantiza resultados en Prop Firms. El trading implica riesgo. Consulte a un profesional antes de cualquier decisión financiera.