Position Sizing em Prop Firms: o Guia Completo de Dimensionamento de Posição em 2026

Última atualização: 20 de abril de 2026, 20 min de leitura

TL;DR, Position sizing (dimensionamento de posição) é o verdadeiro driver de longevidade em Prop Firm. Não é quem tem o melhor setup que dura 12 meses em conta funded, é quem tem o melhor dimensionamento. Este guia explica a fórmula universal (risco % × conta ÷ distância até o limite de perda), a tabela concreta de contratos por tamanho de conta em futuros, cálculo de lote em forex, a falácia de comparar percentuais entre 25K, 50K e 100K, como aplicar Kelly Criterion sem explodir a conta, as 3 escolas (fixed fractional, fixed ratio, anti-martingale), o ajuste de tamanho conforme você sobe no drawdown floor, escala realista de Apex 25K para 300K via reinvestimento de payouts, gestão em múltiplas contas paralelas e os 3 erros fatais que matam traders funded. Ao final, você terá um protocolo executável para dimensionar cada operação em qualquer firma, em qualquer mercado.

| Os números do Position Sizing (2026) | |

|---|---|

| Risco consensual por operação | 0,5% a 1% do saldo |

| Teto do risco em % da margem de segurança | Máximo 1/5 (20%) |

| Contratos ES/NQ em conta 50K (antes do floor) | 1 contrato |

| Contratos ES/NQ em conta 50K (depois do floor) | 2 contratos |

| Lote padrão Forex em conta 100K | 1 a 2 mini lotes por operação |

| Kelly fracionado recomendado | 25% do Kelly pleno |

| Aumento de tamanho após floor | +25% por vez, nunca dobrar |

| Tempo médio para escalar 25K → 150K via reinvestimento | 8 a 14 meses |

O que é position sizing e por que ele é o verdadeiro driver de longevidade

Traders iniciantes confundem position sizing com "tamanho da aposta". Não é isso. Position sizing é a decisão matemática, tomada antes de abrir qualquer operação, de quanto capital ficará exposto a uma única tese, expressa em contratos, lotes ou unidades financeiras. É o parâmetro que transforma uma vantagem estatística em conta sobrevivente, ou em cadáver funded.

A importância fica clara quando você separa as duas variáveis de qualquer resultado de trading: (1) expectativa por operação, que depende do método/setup; (2) número de operações até a conta explodir, que depende quase exclusivamente do position sizing. Dois traders com o mesmo método podem ter resultados opostos, um fica meses funded, o outro queima em 4 dias, simplesmente porque dimensionam diferente.

Em Prop Firm, a assimetria é ainda mais brutal: o trader não tem capital infinito e não tem tolerância elástica a Drawdown. Tem um chão contratual, programático, aplicado por sistema. Isso muda completamente a matemática do sizing. Uma fórmula que funciona em conta própria pode ser suicida em conta funded, porque conta própria te deixa sobreviver a -40% e voltar; Prop Firm encerra em -5%.

Dados agregados de comunidades como Prop Reviews mostram que mais de 70% das reprovações em 2026 têm raiz em sizing errado, não em setup errado. O setup pode estar perfeito; se o tamanho é grande demais para o limite de perda da conta, uma única oscilação normal do mercado te derruba. É o oposto do que o iniciante acredita, ele acha que "acertou a análise" e perdeu; a verdade é que o tamanho não cabia no risco disponível.

A fórmula universal do dimensionamento

Existe uma única fórmula que cobre 90% das situações de position sizing em qualquer mercado e qualquer firma. Vale a pena memorizar:

Tamanho máximo = (Risco % × Saldo) ÷ Distância até o limite de perda

Traduzindo cada termo:

- Risco %: percentual do saldo que você aceita arriscar nesta operação. Em Prop Firm, consenso entre traders duradouros é 0,5% a 1%. Nunca mais que isso.

- Saldo: saldo atual da conta, não o saldo inicial. Conta que está em US$ 48.500 opera sobre US$ 48.500, não sobre US$ 50.000.

- Distância até o limite de perda: a distância, em pontos/pips/ticks, entre o preço de entrada e o nível onde você sai se a tese falhar. É o que determina a perda real por unidade.

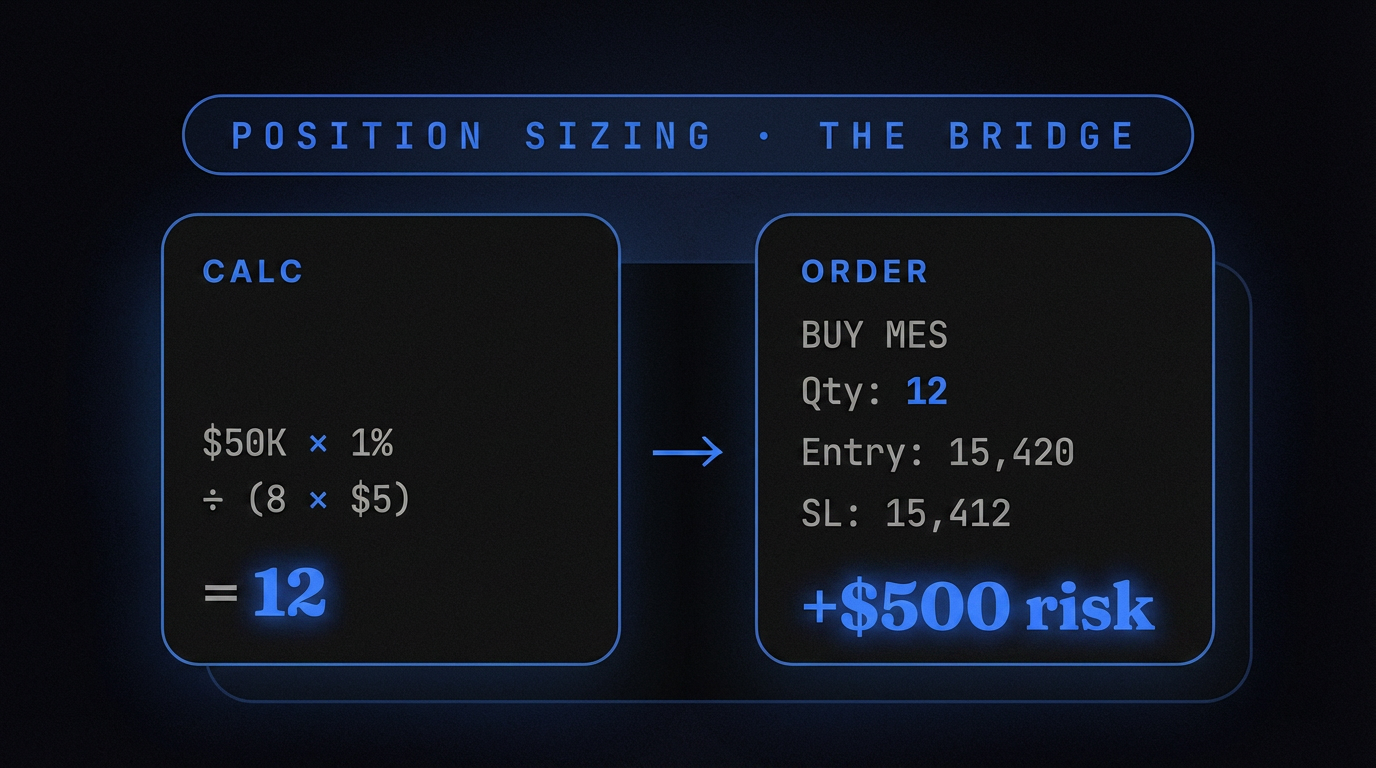

Exemplo em futuros: conta Apex 50K (saldo US$ 50.000), risco 1% (US$ 500), operando ES com distância de 5 pontos até seu nível de saída (1 ponto ES = US$ 50 em mini, US$ 5 em micro). Em mini: 500 ÷ (5 × 50) = 2 contratos máximos. Em micro: 500 ÷ (5 × 5) = 20 contratos máximos. Note que a fórmula não te diz que você deve operar 20 micros, ela te diz que não pode passar disso.

Exemplo em forex: conta FTMO 100K, risco 0,5% (US$ 500), operando EURUSD com distância de 25 pips. Valor do pip em mini lote = US$ 10. Lote máximo = 500 ÷ (25 × 10) = 2 mini lotes.

A beleza dessa fórmula é que ela força você a definir onde sai antes de entrar. Sem distância definida, não tem tamanho. Sem tamanho, não tem operação. É o protocolo que separa trading de palpite.

Position sizing em futuros: contratos por tamanho de conta

A tabela abaixo consolida o padrão sobrevivente em 2026, quanto operar em cada tamanho de conta, separando micro e mini, antes e depois do drawdown floor travar.

| Tamanho | Mini ES/NQ (antes floor) | Mini ES/NQ (após floor) | Micro MES/MNQ (antes floor) | Micro MES/MNQ (após floor) |

|---|---|---|---|---|

| 25K | 1 contrato | 1 contrato | 2 a 3 micros | 5 micros |

| 50K | 1 contrato | 2 contratos | 3 a 5 micros | 8 a 10 micros |

| 100K | 2 contratos | 3 contratos | 5 a 8 micros | 12 a 15 micros |

| 150K | 2 a 3 contratos | 4 contratos | 8 a 10 micros | 15 a 20 micros |

| 300K | 4 contratos | 6 contratos | 15 micros | 25 a 30 micros |

Três leituras importantes dessa tabela:

Primeira: o salto entre "antes" e "depois" do floor é real mas modesto, geralmente +50% a +100%, não 5x. Quem triplica tamanho após o floor está violando a regra de "aumento gradual" e costuma voltar à casa de partida em 2 semanas.

Segunda: micros são matematicamente superiores para aprendizado. Um mini ES a 5 pontos = US$ 250 de risco; um micro MES a 5 pontos = US$ 25. A granularidade permite ajustes finos de sizing que mini não permite. Para conta 25K ou 50K, começar sempre em micros é o caminho de menor custo de erro.

Terceira: a diferença entre 50K e 100K não é "o dobro de contratos". É cerca de +50% a +75%, porque o limite de Drawdown não dobra linearmente, e porque o risco psicológico de operar tamanho maior dobra antes do saldo.

Position sizing em forex: lotes, pips e alavancagem real

Em forex, o equivalente ao contrato é o lote. Três tamanhos padrão:

- Standard lot: 100.000 unidades da moeda-base. Pip vale cerca de US$ 10 em pares contra USD.

- Mini lot: 10.000 unidades. Pip vale cerca de US$ 1.

- Micro lot: 1.000 unidades. Pip vale cerca de US$ 0,10.

Em Prop Firms de forex como FTMO, The5%ers e FundingPips, o que importa não é o capital "nocional" alavancado, e sim quanto um movimento adverso custa em US$. Fórmula prática:

Lote máximo = Risco em US$ ÷ (Distância em pips × Valor do pip)

Exemplo: FTMO 100K com Static Drawdown de 10% (US$ 10.000), Daily Loss de 5% (US$ 5.000). Você define teto pessoal diário em 50% do Daily Loss = US$ 2.500. Divide por 5 operações possíveis no dia = US$ 500 de risco por operação. Com distância de 30 pips até seu ponto de saída em EURUSD, o lote máximo é 500 ÷ (30 × 10) = 1,67 mini lotes, que arredonda para 1 mini lote. Sempre para baixo.

A armadilha do forex é a alavancagem psicológica. A plataforma permite que você abra 5 mini lotes ou até 1 standard lot em uma 100K. Isso não significa que você deve, significa apenas que tecnicamente é possível. Em Prop Firm, o limite real é o Drawdown, não a margem disponível. Operar 5 mini lotes com stop de 30 pips = US$ 1.500 de risco por operação = 30% do Daily Loss em uma única operação. Matemática de reset.

O erro de comparar porcentagens entre 25K, 50K e 100K

Um erro conceitual que o trader iniciante faz o tempo todo é comparar percentuais de saldo entre contas de tamanhos diferentes e concluir que "são equivalentes". Não são. Essa é a falácia do percentual nominal em Prop Firm.

Exemplo do raciocínio errado: "1% em conta 25K é US$ 250, 1% em conta 100K é US$ 1.000, mesmo percentual, mesma regra, mesmo risco relativo." Matematicamente, o saldo escala. Na prática, não escala por três razões:

Razão 1: o custo fixo de slippage e comissões não escala

Um round-trip em ES custa cerca de US$ 4 em comissão + cerca de 0,25 ponto (US$ 12,50) em slippage médio em horário líquido. Em conta 25K arriscando US$ 250, esses custos comem 6,6% do risco. Em conta 100K arriscando US$ 1.000, os mesmos custos são apenas 1,65% do risco. A conta maior é 4x mais eficiente por operação, antes mesmo do resultado do trade.

Razão 2: o Drawdown não escala linearmente com o saldo

Apex 25K tem trailing de US$ 1.500; Apex 100K tem trailing de US$ 3.000. O saldo aumentou 4x, o trailing aumentou 2x. Isso significa que a margem de segurança relativa encolhe conforme você sobe, Drawdown/Saldo é 6% na 25K e apenas 3% na 100K. Contas maiores são matematicamente mais apertadas em margem, não mais folgadas.

Razão 3: o alvo e a meta continuam em valor absoluto

Passar uma Apex 100K exige alvo de 8% (US$ 8.000). Passar uma 25K exige 8% (US$ 2.000). Em tempo até atingir o alvo operando com o mesmo tamanho de contrato, é quase equivalente. Mas o risco contínuo de violação é diferente, porque o Drawdown travado é diferente.

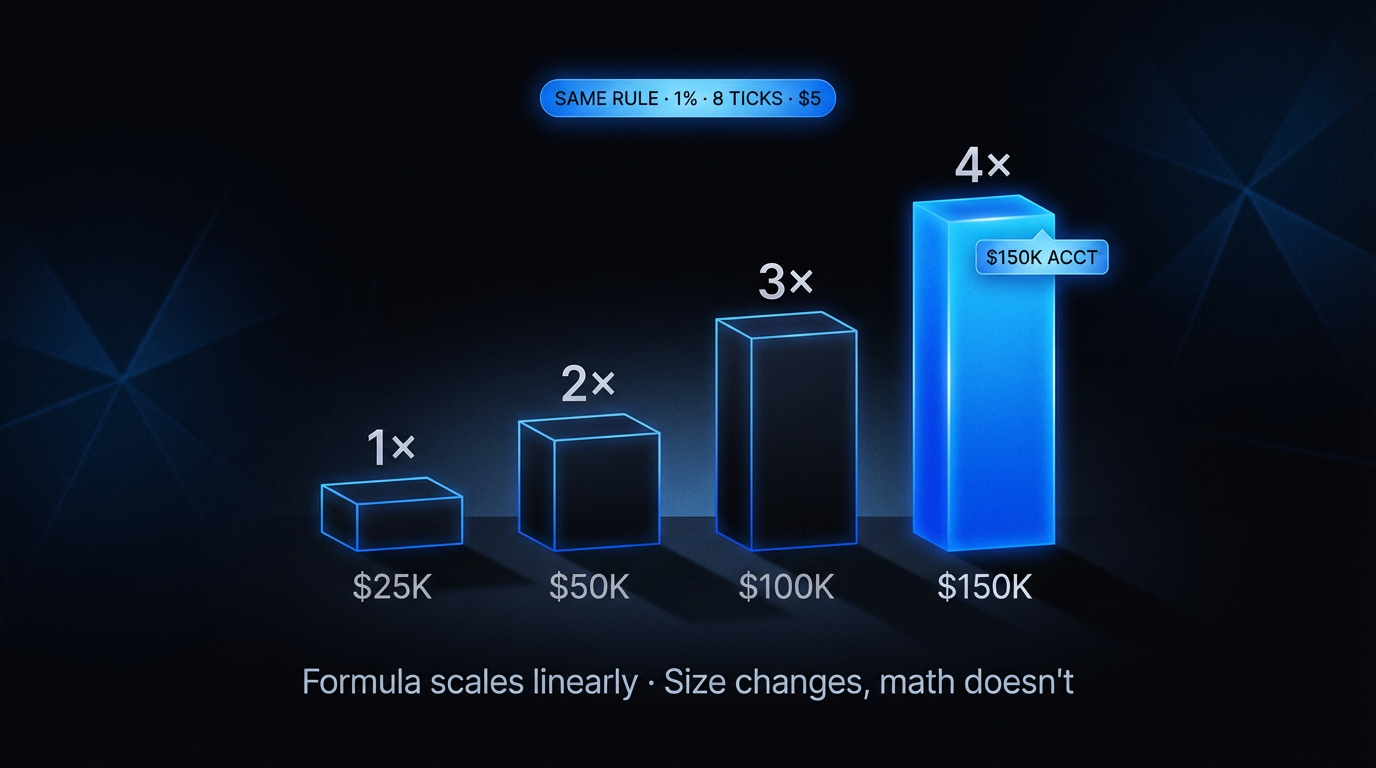

A conclusão é contra-intuitiva: contas pequenas não são "mais fáceis", são apenas mais baratas. Contas grandes não são "mais fáceis", são apenas mais caras. A estratégia correta de sizing nunca é um percentual fixo universal, é uma função do par (Saldo, Drawdown) específico daquela conta.

Kelly Criterion adaptado para Prop Firms

Kelly Criterion é a fórmula matemática clássica para tamanho ótimo de posição, derivada por John Kelly nos anos 1950. Ela maximiza o crescimento geométrico do capital assumindo horizonte infinito:

f* = (bp − q) ÷ b

onde f* = fração ótima do capital, b = razão vitória:derrota, p = probabilidade de vitória, q = probabilidade de derrota

Exemplo: você tem 55% de acerto com payoff 1:1 (ganha o mesmo que arrisca). Kelly puro diz: f* = (1 × 0,55 − 0,45) ÷ 1 = 0,10 = 10% do capital por operação.

Dez por cento. Em Apex 50K, isso seria US$ 5.000 de risco por operação. O Drawdown é US$ 2.500. Kelly puro, aplicado em conta funded, quebra a conta em UMA ÚNICA operação perdedora. Por quê? Porque Kelly assume capital infinito e tolerância total a drawdown. Prop Firm não te dá nenhuma das duas coisas.

A solução: Kelly fracionado

Traders profissionais há décadas usam "fractional Kelly", operar com uma fração do que Kelly sugere. As convenções comuns:

- Half Kelly (50%): metade do tamanho sugerido. Ainda agressivo.

- Quarter Kelly (25%): um quarto do sugerido. Padrão sensato em mercado próprio.

- Eighth Kelly (12,5%): um oitavo. Recomendado em conta funded.

No exemplo acima (Kelly puro = 10%), Eighth Kelly = 1,25%. Isso aproxima o consenso prático de 0,5% a 1% que traders de Prop Firm usam. Não é coincidência: a regra empírica se alinha à matemática quando você aplica o fator de segurança correto para capital finito + drawdown rígido.

A outra limitação do Kelly em Prop Firm é que ele pressupõe que você conhece p (probabilidade de vitória) e b (razão). Na prática, você estima com viés. Dados do próprio histórico costumam superestimar p em 5% a 15%, o que amplifica o risco real. Usar fração ainda menor compensa esse viés.

Fixed fractional vs fixed ratio vs anti-martingale

Três escolas principais de dimensionamento competem no mercado:

Fixed Fractional

Opera sempre com o mesmo percentual do saldo (ex.: 1%). Tamanho em valor absoluto varia com saldo: US$ 500 em conta US$ 50K, US$ 450 se o saldo cair para US$ 45K, US$ 550 se subir para US$ 55K. Reativo, suave, defende automaticamente em drawdown. É o mais adequado para Prop Firm porque se auto-protege conforme a conta encolhe.

Fixed Ratio

Desenvolvido por Ryan Jones. Cada delta (ex.: US$ 2.000 de lucro acumulado) libera +1 contrato/lote. Cresce mais rápido que fractional em contas vencedoras, porque o aumento é discreto e não suave. Mas pune mais em contas vacilantes porque não reduz quando você perde, só sobe. Inadequado para Prop Firm pela assimetria (sobe em alta, não desce em baixa = Drawdown encurta).

Anti-Martingale

Aumenta tamanho depois de vitória, reduz depois de derrota. É a lógica oposta da Martingale (que dobra depois de perda). Matematicamente superior a Martingale, mas ainda propensa a "aumentar no topo", erro nº 1 em conta funded. Uso parcial em Prop Firm: aumentar apenas depois de 2 semanas de consistência, nunca depois de um dia bom.

Recomendação prática: em Prop Firm, fixed fractional a 0,5% a 1% até o drawdown floor travar. Depois do floor, transição suave para anti-martingale moderada: +25% no tamanho a cada 2 semanas consistentes, nunca +100%.

Ajustando o sizing conforme você sobe no drawdown floor

O guia Gerenciamento de Drawdown em Prop Firms explica em detalhe o conceito de drawdown floor, o ponto em que o Trailing Drawdown da Apex trava e se torna estático. Aqui interessa como o sizing deve mudar em cada fase do ciclo.

Fase 1, Pré-floor (saldo abaixo de inicial + trailing + US$ 100)

Modo sobrevivência. Tamanho mínimo absoluto. Em Apex 50K: 1 mini ES ou 3 micros por operação, risco máximo 0,5% do saldo (US$ 250). Foco total em não puxar o chão junto. Operar setup A+ apenas, nunca A-.

Fase 2, Floor ativo, conta recém-travada

Momento de transição. Tamanho sobe gradualmente: +25% por semana, no máximo. De 1 mini para "1 mini às vezes 2" conforme setups de altíssima qualidade aparecem. Risco pode subir para 0,75% do saldo. Disciplina ainda máxima, é o momento em que muitos pensam "passei da parte difícil" e devolvem o ganho.

Fase 3, Conta estabilizada (2+ semanas pós-floor)

Modo construção. Tamanho padrão: 2 minis ou 8 micros em 50K. Risco 1% do saldo. Setups A+ e A- aceitos. Aqui o anti-martingale moderado começa, aumentos após consistência comprovada, nunca após um dia grande.

Fase 4, Performance Account / conta funded

Ciclo reinicia, mas agora pagando de verdade. Voltar a sizing Fase 1 nas primeiras 3 semanas é a regra de ouro. Muitos traders que passam no desafio quebram na primeira semana de funded por manter o tamanho da Fase 3 em uma conta que ainda não tem o safety net travado.

Regra prática: o sizing correto em cada fase é 50% mais conservador do que a lógica te empurra a usar. Se a cabeça diz "pode 2 contratos", opere 1. Se diz "pode 3", opere 2. O viés comportamental em conta funded é sempre para cima; compensá-lo para baixo é o que sobrevive.

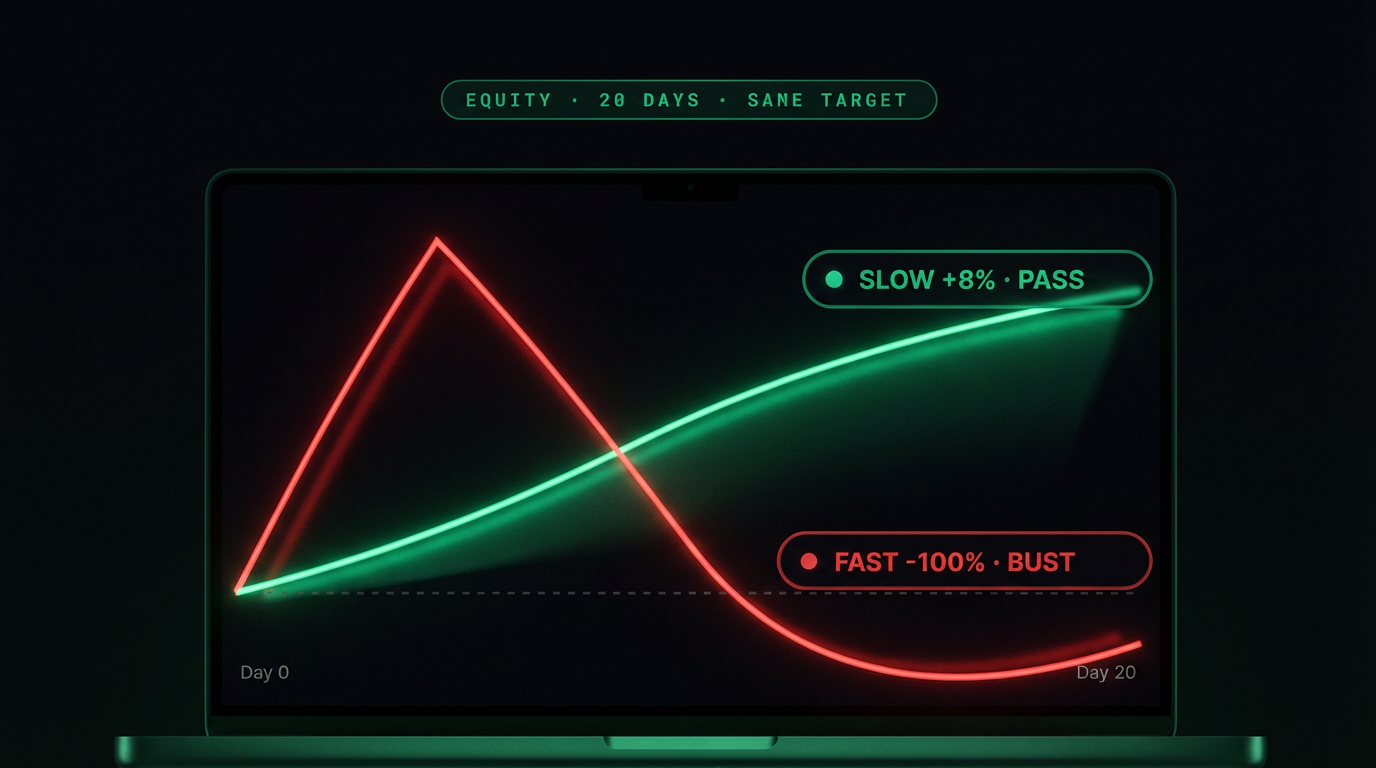

Scaling agressivo vs conservador: a matemática de ROI em 12 meses

Uma comparação didática entre dois traders hipotéticos, mesmo método, mesmo acerto, mesmo setup, só difere o sizing.

| Métrica | Trader A (agressivo) | Trader B (conservador) |

|---|---|---|

| Risco por operação | 2% do saldo | 0,75% do saldo |

| Contratos ES em 50K | 3 a 5 | 1 a 2 |

| Acerto real | 55% | 55% |

| Dias até primeira violação | 18 dias (reset) | nenhuma em 12 meses |

| Contas abertas / resetadas em 12 meses | 6 resets, 2 passes | 1 passe, 0 resets |

| Custo total em resets | US$ 540 (6 × US$ 90) | US$ 0 |

| Payout acumulado em 12 meses | US$ 3.200 | US$ 8.400 |

| ROI real (payout − custos) | US$ 2.660 | US$ 8.380 |

Os números parecem exagerados, mas são consistentes com o histórico real dos Leaderboards da Apex e da FTMO. O trader agressivo ganha mais por operação vencedora, mas perde todo o ciclo em violações que zeram o progresso. O conservador ganha menos por operação, mas soma meses sem quebra. No total, o conservador multiplica o resultado por 3x.

A lição contra-intuitiva: em Prop Firm, sizing menor é ROI maior. A matemática favorece quem preserva ciclos, não quem maximiza por operação.

Múltiplas contas: dimensionando sem se expor demais

Traders experientes de futuros costumam operar 2 a 5 contas Apex ou Bulenox em paralelo. O atrativo é óbvio: o mesmo setup em 3 contas gera 3x o payout potencial por ciclo. Mas o sizing em múltiplas contas tem armadilhas específicas.

Regra 1: o tamanho por conta não muda

Ter 3 contas 50K não significa operar como se tivesse 150K. Cada conta tem seu próprio Drawdown, seu próprio Daily Loss, seu próprio ciclo. O tamanho por conta permanece o mesmo que você operaria se fosse a única conta. Nunca somar capital entre contas para justificar tamanho maior em cada uma.

Regra 2: nada de copy trade

Apex, Bulenox e a maioria das firmas proíbem copy trading entre contas do mesmo trader. Operar a mesma estratégia em 3 contas com entradas simultâneas é violação contratual. Mesmo que os Drawdowns sejam respeitados, todas as contas são encerradas.

Regra 3: defase horários e ativos

Forma legítima de operar múltiplas: conta A no abrir de NY em ES, conta B no meio da sessão em NQ, conta C no fechamento em GC. Horários e ativos diferentes = estratégias independentes, permitidas. Cada conta com sizing calculado individualmente.

Regra 4: correlação cognitiva existe mesmo sem copy

Mesmo operando contas defasadas, a cabeça é a mesma. Um dia ruim em uma conta contamina as outras. Regra pragmática: se a conta A perdeu hoje, reduz tamanho em 25% nas B e C. A correlação entre contas do mesmo trader é alta mesmo sem copy, porque o operador não muda entre elas.

Regra 5: ordem de priorização em redução

Quando precisar reduzir exposição (dia ruim, semana ruim), reduz primeiro a conta com menor margem de segurança. Mantém as contas folgadas operando normal, protege as apertadas em modo defensivo.

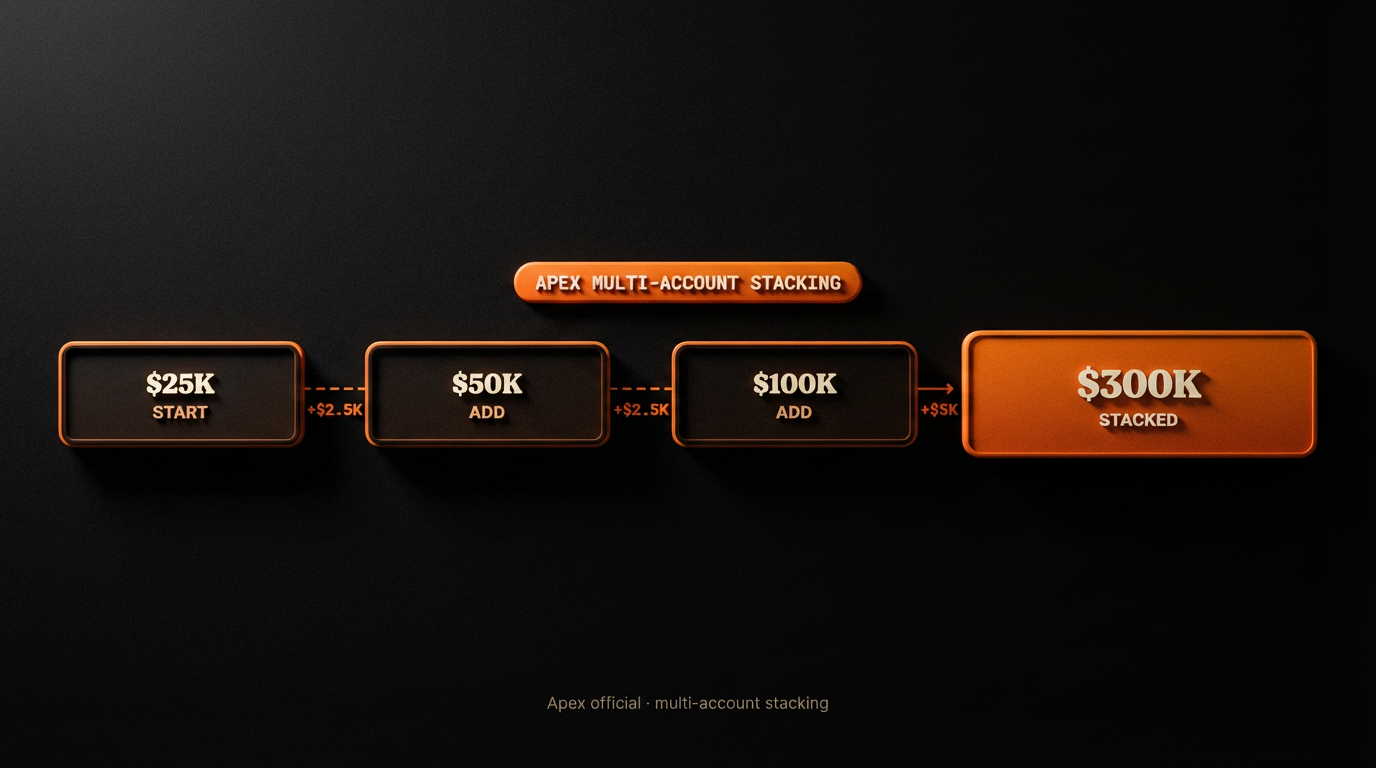

O caso real: de 25K para 300K escalado via reinvestimento

A forma realista de escalar em Prop Firm não é tentar fazer uma conta crescer para 10x. É reinvestir payouts em novas contas, operando múltiplas em paralelo. A matemática favorece composição de unidades, não inflar uma unidade só.

Um caminho típico documentado em comunidades como Propverse e r/propfirms:

Mês 0

Trader compra 1 conta Apex 25K com cupom (US$ 19,90 em promoção). Passa o desafio em 14 dias. Começa conta funded.

Meses 1 a 3

Opera a 25K funded com sizing Fase 1/2. Saca US$ 1.800 líquidos nos 3 primeiros payouts. Usa US$ 40 (US$ 19,90 × 2) para comprar mais 2 contas 25K em promoção. Agora tem 1 conta funded 25K + 2 desafios 25K em andamento.

Meses 4 a 6

Passa as 2 novas. Tem 3 contas funded 25K. Saca US$ 3.900 no trimestre. Compra mais 2 contas 50K em promoção (US$ 24,90 × 2 = US$ 49,80). Portfólio agora: 3 funded 25K + 2 desafios 50K.

Meses 7 a 9

Passa as 2 de 50K. Portfólio: 3 funded 25K + 2 funded 50K. Capital total alocado: US$ 175.000 nocional. Saca US$ 6.200 no trimestre. Compra 2 contas 100K em promoção.

Meses 10 a 12

Passa as duas 100K. Portfólio final: 3×25K + 2×50K + 2×100K = US$ 375.000 nocional. Payout trimestral: US$ 9.000+. Reinvestimento zero nas primeiras 3 passagens; depois do mês 4 o custo de novas contas saiu dos payouts, não do bolso.

O ponto essencial: o trader nunca precisou aumentar o sizing por conta acima do padrão. Cada conta individualmente operada como se fosse a única. A escala veio do número de unidades, não do tamanho da unidade. É a diferença entre sustentável e frágil.

O efeito composto aplicado ao sizing de longo prazo

A matemática do reinvestimento em Prop Firm tem duas camadas compostas. A primeira é o crescimento do saldo dentro de cada conta individual (payout acumulando). A segunda é a multiplicação do número de contas operadas. As duas camadas se combinam de forma não-linear.

Exemplo numérico: 10% de ROI mensal sobre 1 conta 50K = US$ 5.000/mês. O mesmo 10% sobre 5 contas 50K operadas em paralelo = US$ 25.000/mês. A diferença é multiplicativa. Mas a segunda situação exige disciplina 5x maior, porque os 5 Drawdowns correm em paralelo e a fadiga cognitiva é real.

O efeito composto funciona se, e apenas se, o sizing por conta permanece conservador. Aumentar sizing para "aproveitar a escala" quebra a lógica. O que escala é o número de contas; o tamanho dentro de cada uma fica fixo. Isso contraintuiu a maioria dos traders, que querem "aumentar a aposta" conforme ganham confiança.

Insight prático: o trader que multiplica por 10 em 24 meses nunca fez isso operando dobro em uma conta. Fez operando o mesmo tamanho em 10 contas, construídas uma a uma com payouts reinvestidos. Crescimento aritmético de tamanho, geométrico de unidades.

Os 3 erros fatais de sizing que matam traders funded

Erro 1: aumentar tamanho depois de perda

O instinto é compensar, "perdi US$ 300, próximo trade eu dobro para recuperar rápido". É a porta de entrada da Martingale, e é o caminho mais rápido para violação de Drawdown. Uma sequência de 3 perdas com sizing crescente quebra o Daily Loss em uma tarde. A regra inversa: após perda, o próximo trade sai com 50% do tamanho normal, e só volta ao normal depois de 2 operações vencedoras.

Erro 2: diminuir tamanho depois de ganho

O oposto do Erro 1 mas também comum, com raiz em medo de "devolver o lucro". Traders cortam sizing após ganho grande, perdem a oportunidade seguinte, e o resultado líquido da sequência é menor do que seria com sizing consistente. A vantagem estatística do método só se manifesta em volume; reduzir após ganho é auto-sabotar o método. A regra: o tamanho depois de ganho é o mesmo que antes de ganho. Altere só em ciclos, não em operações.

Erro 3: aumentar tamanho "porque o setup está óbvio"

A operação parece perfeita, a leitura está clara, a tentação de dobrar o tamanho é enorme. É exatamente o momento em que o cérebro está mais calibrado para errar. Setup "óbvio" geralmente é consenso de mercado, e consenso é o que reverte. A regra: nunca altere sizing no calor do momento. O tamanho foi definido antes da plataforma abrir; ele não muda até a plataforma fechar.

Esses três erros, combinados, respondem pela maioria das violações de Drawdown em 2026. Não é o método, não é o mercado, não é a firma, é o trader alterando sizing em resposta emocional a resultados recentes. O antídoto é sempre o mesmo: sizing é decidido no protocolo, não no trade.

Perguntas frequentes

Qual o tamanho ideal de posição em Prop Firm?

0,5% a 1% do saldo por operação, nunca mais que 1/5 da margem de segurança atual. Em uma Apex 50K com margem de US$ 2.500, o risco máximo por operação é US$ 500. Nas primeiras semanas, operar a 0,5% (US$ 250) é mais sobrevivente. Depois do drawdown floor travar, transição gradual para 1%.

Quantos contratos posso operar em conta 50K?

Padrão sobrevivente em 2026: 1 mini ES/NQ ou 3 a 5 micros MES/MNQ antes do floor; 2 minis ou 8 a 10 micros depois. Tecnicamente a plataforma permite até 10 minis, mas operar no teto técnico é matemática de reset, não de sobrevivência.

Posição fixa ou percentual?

Percentual (fixed fractional) supera fixa na maioria dos cenários porque se ajusta sozinho conforme o saldo oscila. Posição fixa em valor absoluto só funciona bem em contas pós-floor estabilizadas. Antes do floor, percentual é matematicamente mais seguro.

Como calcular lote em FTMO ou The5%ers?

Lote = (risco em US$) ÷ (distância até o limite de perda em pips × valor do pip). Em uma FTMO 100K com risco US$ 500 e distância 20 pips em EURUSD: 500 ÷ (20 × 10) = 2,5 mini lotes. Arredonda para 2. Sempre para baixo.

Kelly Criterion funciona em Prop Firm?

Kelly puro quebra a conta em uma única operação. Kelly fracionado (25% do Kelly pleno, ou "Quarter Kelly") funciona e aproxima o consenso prático de 0,5% a 1% do saldo. Sempre usar fração menor que a fórmula sugere para compensar viés na estimativa de probabilidade.

Qual a diferença entre fixed fractional e fixed ratio?

Fractional usa sempre o mesmo percentual do saldo; ratio usa um delta de lucro acumulado para liberar +1 unidade. Fractional é reativo e se protege em drawdown; ratio cresce rápido em conta vencedora mas não reduz em perdas. Em Prop Firm, fractional é mais adequado.

Devo aumentar tamanho depois de sequência de ganhos?

Nunca antes do drawdown floor travar. Depois do floor, aumentos graduais de 25% por ciclo (2 semanas consistentes), nunca dobrar de uma vez. Aumentar tamanho no pico de uma sequência é o erro nº 1 que mata contas funded.

Qual a próxima coisa que devo ler?

Se você entendeu sizing e quer aprofundar risco, volte para Gerenciamento de Drawdown. Se quer ver como funciona o ciclo completo de aprovação, vá para Como Passar no Desafio. Se já está pensando em sacar o primeiro payout, leia Como Sacar seus Lucros.

Conclusão: sizing é o método

Existe uma ilusão persistente entre traders iniciantes de que o método (setup, indicador, leitura de fluxo) é o que decide o resultado. Não é. Em Prop Firm, o método é condição necessária, mas position sizing é condição suficiente. Dois traders com o mesmo método e sizing diferentes produzem resultados em magnitudes diferentes; dois traders com métodos diferentes e sizing igualmente disciplinado tendem a convergir.

A fórmula universal, risco percentual × saldo ÷ distância até o limite de perda, cabe em um post-it. Mas aplicá-la antes de cada operação, sem exceção, sem "mas hoje é diferente", sem "o setup está perfeito", é o que separa traders que duram 12 meses em conta funded de traders que duram 12 dias. Sizing é decisão anterior à plataforma abrir; o que acontece depois é só execução.

Se este guia te convencer de uma coisa, que seja esta: o trader funded que multiplica por 10 em 24 meses não aumentou o tamanho; aumentou o número de contas. Cada conta operada como se fosse a única. Cada Drawdown respeitado como se fosse fatal (é). Cada sizing calculado antes, não durante. Escolha uma firma confiável em nossa lista completa, aplique um cupom em marketscoupons.com, comece com uma conta 25K, opere os primeiros 15 dias com um único objetivo: respeitar o sizing calculado em cada operação, sem exceção. O resto é consequência.

Guias relacionados

- O que é uma Prop Firm, Modelo, payouts e histórico do mercado de capital alocado

- Como Passar no Desafio, Os 4 pilares, rotina diária e método 90%+ de aprovação

- Gerenciamento de Drawdown, Os 3 tipos, drawdown floor, comparativo por firma e circuit breaker pessoal

- Como Sacar seus Lucros, Payout, tributação e o caminho do primeiro saque

Aviso: Este guia é conteúdo educacional. Markets Coupons não presta consultoria financeira, não emite recomendações de investimento e não garante resultados em Prop Firms. Trading envolve risco. Consulte um profissional antes de qualquer decisão financeira.