Position Sizing nelle Prop Firm: la Guida Completa al Dimensionamento della Posizione nel 2026

Ultimo aggiornamento: 20 aprile 2026, 20 min di lettura

TL;DR, Il position sizing (dimensionamento della posizione) è il vero motore della longevità nelle Prop Firm. Non è chi ha il setup migliore che dura 12 mesi in un conto funded, è chi ha il dimensionamento migliore. Questa guida spiega la formula universale (rischio % × conto ÷ distanza fino al limite di perdita), la tabella concreta dei contratti per dimensione del conto nei Futures, il calcolo del lotto nel Forex, la fallacia di confrontare le percentuali tra 25K, 50K e 100K, come applicare il Kelly Criterion senza far esplodere il conto, le 3 scuole (fixed fractional, fixed ratio, anti-martingale), l'aggiustamento della dimensione man mano che si sale nel drawdown floor, la scala realistica da Apex 25K a 300K tramite il reinvestimento dei payout, la gestione di più conti paralleli e i 3 errori fatali che uccidono i trader funded. Alla fine, avrai un protocollo eseguibile per dimensionare ogni operazione in qualsiasi azienda, in qualsiasi mercato.

| I numeri del Position Sizing (2026) | |

|---|---|

| Rischio consensuale per operazione | 0,5% a 1% del saldo |

| Tetto del rischio in % del margine di sicurezza | Massimo 1/5 (20%) |

| Contratti ES/NQ in conto 50K (prima del floor) | 1 contratto |

| Contratti ES/NQ in conto 50K (dopo il floor) | 2 contratti |

| Lotto standard Forex in conto 100K | 1 a 2 mini lotti per operazione |

| Kelly frazionato raccomandato | 25% del Kelly pieno |

| Aumento della dimensione dopo il floor | +25% alla volta, mai raddoppiare |

| Tempo medio per scalare 25K → 150K tramite reinvestimento | 8 a 14 mesi |

Cos'è il position sizing e perché è il vero motore della longevità

I trader principianti confondono il position sizing con la "dimensione della scommessa". Non è così. Il position sizing è la decisione matematica, presa prima di aprire qualsiasi operazione, di quanto capitale sarà esposto a una singola tesi, espressa in contratti, lotti o unità finanziarie. È il parametro che trasforma un vantaggio statistico in un conto sopravvissuto, o in un cadavere funded.

L'importanza diventa chiara quando si separano le due variabili di qualsiasi risultato di trading: (1) aspettativa per operazione, che dipende dal metodo/setup; (2) numero di operazioni fino all'esplosione del conto, che dipende quasi esclusivamente dal position sizing. Due trader con lo stesso metodo possono avere risultati opposti, uno rimane funded per mesi, l'altro brucia in 4 giorni, semplicemente perché dimensionano in modo diverso.

Nelle Prop Firm, l'asimmetria è ancora più brutale: il trader non ha capitale infinito e non ha tolleranza elastica al Drawdown. Ha un limite contrattuale, programmatico, applicato dal sistema. Questo cambia completamente la matematica del sizing. Una formula che funziona in un conto proprio può essere suicida in un conto funded, perché un conto proprio ti permette di sopravvivere a -40% e tornare; una Prop Firm chiude a -5%.

Dati aggregati di comunità come Prop Reviews mostrano che oltre il 70% delle bocciature nel 2026 ha radice in un sizing sbagliato, non in un setup sbagliato. Il setup può essere perfetto; se la dimensione è troppo grande per il limite di perdita del conto, una singola oscillazione normale del mercato ti fa crollare. È l'opposto di ciò che crede il principiante, pensa di aver "azzeccato l'analisi" e di aver perso; la verità è che la dimensione non rientrava nel rischio disponibile.

La formula universale del dimensionamento

Esiste un'unica formula che copre il 90% delle situazioni di position sizing in qualsiasi mercato e qualsiasi azienda. Vale la pena memorizzare:

Dimensione massima = (Rischio % × Saldo) ÷ Distanza fino al limite di perdita

Traducendo ogni termine:

- Rischio %: percentuale del saldo che accetti di rischiare in questa operazione. Nelle Prop Firm, il consenso tra i trader duraturi è dallo 0,5% all'1%. Mai più di questo.

- Saldo: saldo attuale del conto, non il saldo iniziale. Un conto che è a US$ 48.500 opera su US$ 48.500, non su US$ 50.000.

- Distanza fino al limite di perdita: la distanza, in punti/pips/ticks, tra il prezzo di entrata e il livello in cui esci se la tesi fallisce. È ciò che determina la perdita reale per unità.

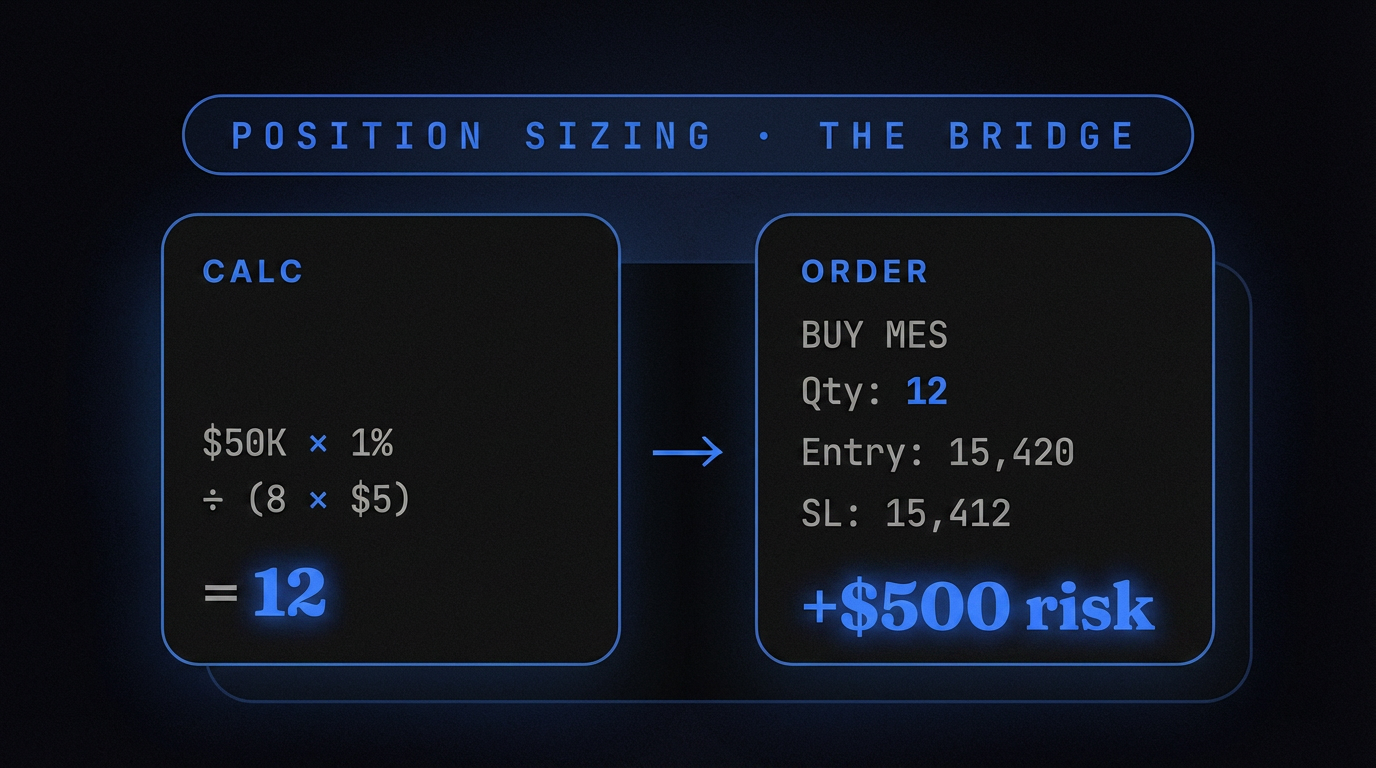

Esempio nei Futures: conto Apex 50K (saldo US$ 50.000), rischio 1% (US$ 500), operando ES con distanza di 5 punti fino al livello di uscita (1 punto ES = US$ 50 in mini, US$ 5 in micro). In mini: 500 ÷ (5 × 50) = 2 contratti massimi. In micro: 500 ÷ (5 × 5) = 20 contratti massimi. Nota che la formula non ti dice che devi operare 20 micro, ti dice che non puoi superare questo.

Esempio nel Forex: conto FTMO 100K, rischio 0,5% (US$ 500), operando EURUSD con distanza di 25 pips. Valore del pip in mini lotto = US$ 10. Lotto massimo = 500 ÷ (25 × 10) = 2 mini lotti.

La bellezza di questa formula è che ti costringe a definire dove esci prima di entrare. Senza distanza definita, non c'è dimensione. Senza dimensione, non c'è operazione. È il protocollo che separa il trading dall'intuizione.

Position sizing nei Futures: contratti per dimensione del conto

La tabella seguente consolida lo standard di sopravvivenza nel 2026, quanto operare in ogni dimensione di conto, separando micro e mini, prima e dopo che il drawdown floor si blocchi.

| Dimensione | Mini ES/NQ (prima del floor) | Mini ES/NQ (dopo il floor) | Micro MES/MNQ (prima del floor) | Micro MES/MNQ (dopo il floor) |

|---|---|---|---|---|

| 25K | 1 contratto | 1 contratto | 2 a 3 micros | 5 micros |

| 50K | 1 contratto | 2 contratti | 3 a 5 micros | 8 a 10 micros |

| 100K | 2 contratti | 3 contratti | 5 a 8 micros | 12 a 15 micros |

| 150K | 2 a 3 contratti | 4 contratti | 8 a 10 micros | 15 a 20 micros |

| 300K | 4 contratti | 6 contratti | 15 micros | 25 a 30 micros |

Tre letture importanti di questa tabella:

Prima: il salto tra "prima" e "dopo" il floor è reale ma modesto, generalmente dal +50% al +100%, non 5x. Chi triplica la dimensione dopo il floor sta violando la regola di "aumento graduale" e di solito torna al punto di partenza in 2 settimane.

Seconda: i micro sono matematicamente superiori per l'apprendimento. Un mini ES a 5 punti = US$ 250 di rischio; un micro MES a 5 punti = US$ 25. La granularità permette aggiustamenti fini del sizing che i mini non permettono. Per un conto 25K o 50K, iniziare sempre con i micro è il percorso con il minor costo di errore.

Terza: la differenza tra 50K e 100K non è "il doppio dei contratti". È circa dal +50% al +75%, perché il limite di Drawdown non raddoppia linearmente, e perché il rischio psicologico di operare con una dimensione maggiore raddoppia prima del saldo.

Position sizing nel Forex: lotti, pips e leva reale

Nel Forex, l'equivalente del contratto è il lotto. Tre dimensioni standard:

- Standard lot: 100.000 unità della valuta base. Il pip vale circa US$ 10 nelle coppie contro USD.

- Mini lot: 10.000 unità. Il pip vale circa US$ 1.

- Micro lot: 1.000 unità. Il pip vale circa US$ 0,10.

Nelle Prop Firm di Forex come FTMO, The5%ers e FundingPips, ciò che importa non è il capitale "nozionale" con leva, bensì quanto costa un movimento avverso in US$. Formula pratica:

Lotto massimo = Rischio in US$ ÷ (Distanza in pips × Valore del pip)

Esempio: FTMO 100K con Static Drawdown del 10% (US$ 10.000), Daily Loss del 5% (US$ 5.000). Definisci un tetto personale giornaliero al 50% del Daily Loss = US$ 2.500. Dividi per 5 operazioni possibili al giorno = US$ 500 di rischio per operazione. Con una distanza di 30 pips fino al tuo punto di uscita in EURUSD, il lotto massimo è 500 ÷ (30 × 10) = 1,67 mini lotti, che si arrotonda a 1 mini lotto. Sempre per difetto.

La trappola del Forex è la leva psicologica. La piattaforma ti permette di aprire 5 mini lotti o anche 1 standard lot in un conto da 100K. Questo non significa che devi, significa solo che tecnicamente è possibile. Nelle Prop Firm, il limite reale è il Drawdown, non il margine disponibile. Operare 5 mini lotti con stop di 30 pips = US$ 1.500 di rischio per operazione = 30% del Daily Loss in una singola operazione. Matematica di reset.

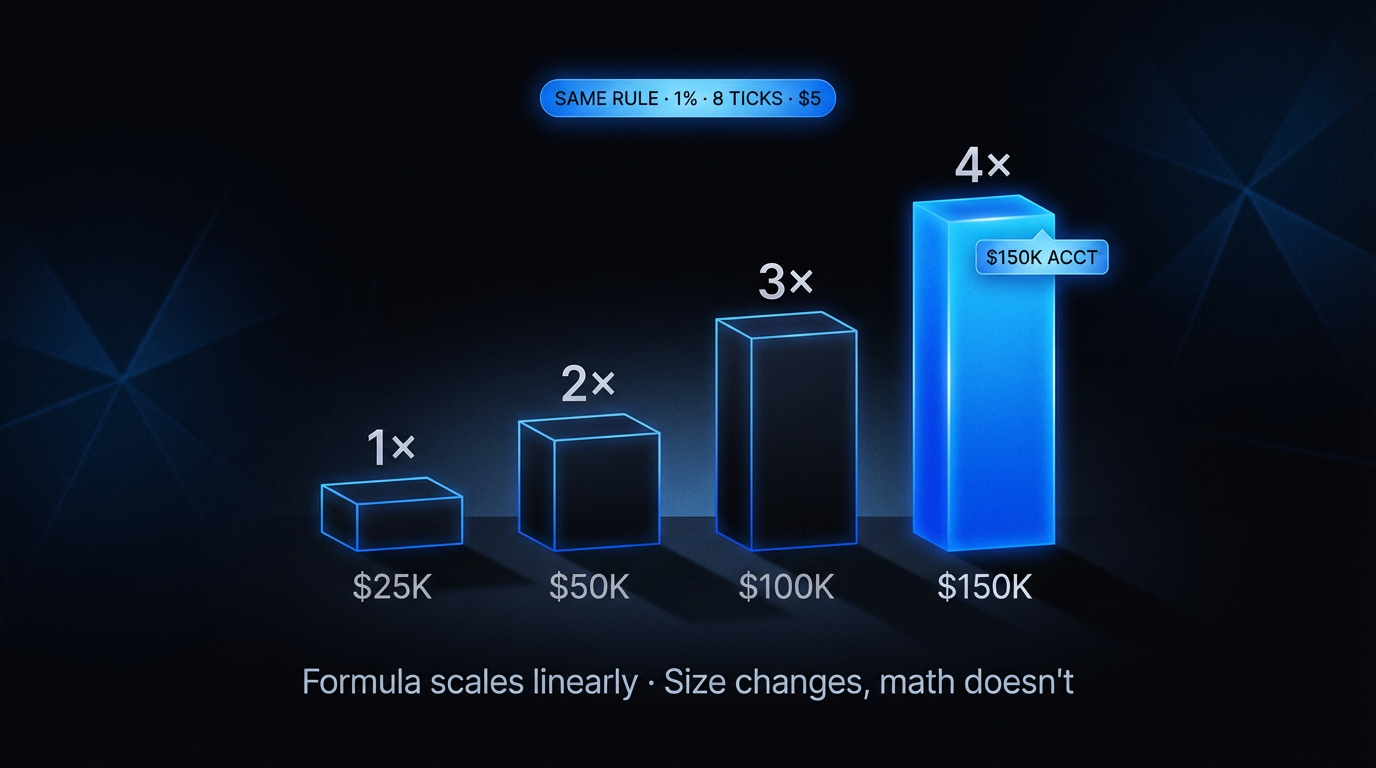

L'errore di confrontare le percentuali tra 25K, 50K e 100K

Un errore concettuale che il trader principiante commette continuamente è confrontare le percentuali di saldo tra conti di diverse dimensioni e concludere che "sono equivalenti". Non lo sono. Questa è la fallacia della percentuale nominale nelle Prop Firm.

Esempio di ragionamento sbagliato: "l'1% in un conto 25K è US$ 250, l'1% in un conto 100K è US$ 1.000, stessa percentuale, stessa regola, stesso rischio relativo." Matematicamente, il saldo scala. In pratica, non scala per tre ragioni:

Ragione 1: il costo fisso di slippage e commissioni non scala

Un round-trip in ES costa circa US$ 4 di commissione + circa 0,25 punti (US$ 12,50) di slippage medio in orario liquido. In un conto 25K che rischia US$ 250, questi costi consumano il 6,6% del rischio. In un conto 100K che rischia US$ 1.000, gli stessi costi sono solo l'1,65% del rischio. Il conto più grande è 4 volte più efficiente per operazione, ancor prima del risultato del trade.

Ragione 2: il Drawdown non scala linearmente con il saldo

Apex 25K ha un trailing di US$ 1.500; Apex 100K ha un trailing di US$ 3.000. Il saldo è aumentato di 4 volte, il trailing è aumentato di 2 volte. Ciò significa che il margine di sicurezza relativo si restringe man mano che si sale, Drawdown/Saldo è del 6% nel 25K e solo del 3% nel 100K. I conti più grandi sono matematicamente più stretti in termini di margine, non più ampi.

Ragione 3: l'obiettivo e il target rimangono in valore assoluto

Superare un conto Apex 100K richiede un obiettivo dell'8% (US$ 8.000). Superare un conto 25K richiede l'8% (US$ 2.000). In termini di tempo per raggiungere l'obiettivo operando con la stessa dimensione di contratto, è quasi equivalente. Ma il rischio continuo di violazione è diverso, perché il Drawdown bloccato è diverso.

La conclusione è contro-intuitiva: i conti piccoli non sono "più facili", sono solo più economici. I conti grandi non sono "più facili", sono solo più costosi. La strategia di sizing corretta non è mai una percentuale fissa universale, è una funzione della coppia (Saldo, Drawdown) specifica di quel conto.

Kelly Criterion adattato per le Prop Firm

Il Kelly Criterion è la formula matematica classica per la dimensione ottimale della posizione, derivata da John Kelly negli anni '50. Massimizza la crescita geometrica del capitale assumendo un orizzonte infinito:

f* = (bp − q) ÷ b

dove f* = frazione ottimale del capitale, b = rapporto vittoria:sconfitta, p = probabilità di vittoria, q = probabilità di sconfitta

Esempio: hai il 55% di successo con un payoff 1:1 (guadagni lo stesso che rischi). Il Kelly puro dice: f* = (1 × 0,55 − 0,45) ÷ 1 = 0,10 = 10% del capitale per operazione.

Dieci percento. In Apex 50K, questo sarebbe US$ 5.000 di rischio per operazione. Il Drawdown è US$ 2.500. Il Kelly puro, applicato in un conto funded, rompe il conto in UNA SOLA operazione perdente. Perché? Perché Kelly assume capitale infinito e tolleranza totale al drawdown. Le Prop Firm non ti danno nessuna delle due cose.

La soluzione: Kelly frazionato

I trader professionisti da decenni usano il "fractional Kelly", operare con una frazione di ciò che Kelly suggerisce. Le convenzioni comuni:

- Half Kelly (50%): metà della dimensione suggerita. Ancora aggressivo.

- Quarter Kelly (25%): un quarto del suggerito. Standard sensato nel mercato proprio.

- Eighth Kelly (12,5%): un ottavo. Raccomandato in conto funded.

Nell'esempio sopra (Kelly puro = 10%), Eighth Kelly = 1,25%. Questo si avvicina al consenso pratico dallo 0,5% all'1% che i trader delle Prop Firm usano. Non è una coincidenza: la regola empirica si allinea alla matematica quando si applica il fattore di sicurezza corretto per capitale finito + drawdown rigido.

L'altra limitazione del Kelly nelle Prop Firm è che presuppone che tu conosca p (probabilità di vittoria) e b (rapporto). In pratica, si stima con bias. I dati della propria storia tendono a sovrastimare p dal 5% al 15%, il che amplifica il rischio reale. Usare una frazione ancora minore compensa questo bias.

Fixed fractional vs fixed ratio vs anti-martingale

Tre scuole principali di dimensionamento competono nel mercato:

Fixed Fractional

Opera sempre con la stessa percentuale del saldo (es.: 1%). La dimensione in valore assoluto varia con il saldo: US$ 500 in un conto US$ 50K, US$ 450 se il saldo scende a US$ 45K, US$ 550 se sale a US$ 55K. Reattivo, fluido, si difende automaticamente in drawdown. È il più adatto per le Prop Firm perché si auto-protegge man mano che il conto si riduce.

Fixed Ratio

Sviluppato da Ryan Jones. Ogni delta (es.: US$ 2.000 di profitto accumulato) rilascia +1 contratto/lotto. Cresce più velocemente del fractional nei conti vincenti, perché l'aumento è discreto e non fluido. Ma penalizza di più nei conti instabili perché non si riduce quando si perde, solo sale. Inadeguato per le Prop Firm a causa dell'asimmetria (sale in rialzo, non scende in ribasso = Drawdown si accorcia).

Anti-Martingale

Aumenta la dimensione dopo una vittoria, riduce dopo una sconfitta. È la logica opposta della Martingale (che raddoppia dopo una perdita). Matematicamente superiore alla Martingale, ma ancora incline ad "aumentare al top", errore n. 1 in un conto funded. Uso parziale nelle Prop Firm: aumentare solo dopo 2 settimane di consistenza, mai dopo una buona giornata.

Raccomandazione pratica: nelle Prop Firm, fixed fractional dallo 0,5% all'1% fino a quando il drawdown floor si blocca. Dopo il floor, transizione graduale a un anti-martingale moderato: +25% nella dimensione ogni 2 settimane consistenti, mai +100%.

Regolazione del sizing man mano che si sale nel drawdown floor

La guida Gestione del Drawdown nelle Prop Firm spiega in dettaglio il concetto di drawdown floor, il punto in cui il Trailing Drawdown di Apex si blocca e diventa statico. Qui interessa come il sizing dovrebbe cambiare in ogni fase del ciclo.

Fase 1, Pre-floor (saldo inferiore a iniziale + trailing + US$ 100)

Modalità sopravvivenza. Dimensione minima assoluta. In Apex 50K: 1 mini ES o 3 micro per operazione, rischio massimo 0,5% del saldo (US$ 250). Focus totale sul non trascinare il floor con sé. Operare solo setup A+, mai A-.

Fase 2, Floor attivo, conto appena bloccato

Momento di transizione. La dimensione sale gradualmente: +25% a settimana, al massimo. Da 1 mini a "1 mini a volte 2" man mano che appaiono setup di altissima qualità. Il rischio può salire allo 0,75% del saldo. Disciplina ancora massima, è il momento in cui molti pensano "ho superato la parte difficile" e restituiscono il guadagno.

Fase 3, Conto stabilizzato (2+ settimane post-floor)

Modalità costruzione. Dimensione standard: 2 mini o 8 micro in 50K. Rischio 1% del saldo. Setup A+ e A- accettati. Qui inizia l'anti-martingale moderato, aumenti dopo consistenza comprovata, mai dopo una grande giornata.

Fase 4, Performance Account / conto funded

Il ciclo riparte, ma ora pagando davvero. Tornare al sizing Fase 1 nelle prime 3 settimane è la regola d'oro. Molti trader che superano la sfida falliscono nella prima settimana di funded per aver mantenuto la dimensione della Fase 3 in un conto che non ha ancora il safety net bloccato.

Regola pratica: il sizing corretto in ogni fase è il 50% più conservatore di quanto la logica ti spinga a usare. Se la testa dice "puoi 2 contratti", opera 1. Se dice "puoi 3", opera 2. Il bias comportamentale in un conto funded è sempre verso l'alto; compensarlo verso il basso è ciò che sopravvive.

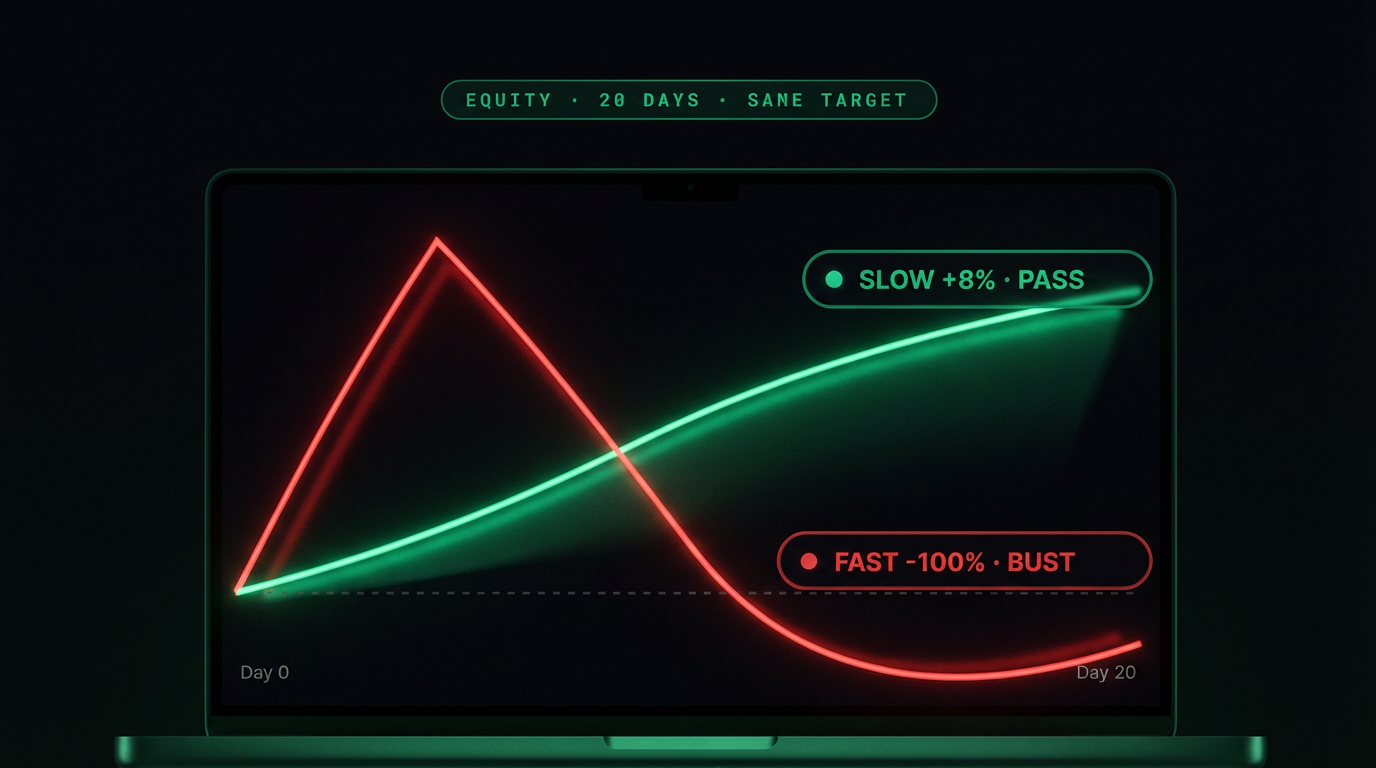

Scaling aggressivo vs conservatore: la matematica del ROI in 12 mesi

Un confronto didattico tra due trader ipotetici, stesso metodo, stesso successo, stesso setup, differisce solo il sizing.

| Metrica | Trader A (aggressivo) | Trader B (conservatore) |

|---|---|---|

| Rischio per operazione | 2% del saldo | 0,75% del saldo |

| Contratti ES in 50K | 3 a 5 | 1 a 2 |

| Successo reale | 55% | 55% |

| Giorni fino alla prima violazione | 18 giorni (reset) | nessuna in 12 mesi |

| Conti aperti / resettati in 12 mesi | 6 reset, 2 passaggi | 1 passaggio, 0 reset |

| Costo totale in reset | US$ 540 (6 × US$ 90) | US$ 0 |

| Payout accumulato in 12 mesi | US$ 3.200 | US$ 8.400 |

| ROI reale (payout − costi) | US$ 2.660 | US$ 8.380 |

I numeri sembrano esagerati, ma sono coerenti con la storia reale delle Leaderboard di Apex e FTMO. Il trader aggressivo guadagna di più per operazione vincente, ma perde l'intero ciclo in violazioni che azzerano il progresso. Il conservatore guadagna meno per operazione, ma accumula mesi senza rotture. In totale, il conservatore moltiplica il risultato per 3x.

La lezione contro-intuitiva: nelle Prop Firm, un sizing minore è un ROI maggiore. La matematica favorisce chi preserva i cicli, non chi massimizza per operazione.

Conti multipli: dimensionare senza esporsi troppo

I trader esperti di Futures solitamente operano 2 o 5 conti Apex o Bulenox in parallelo. L'attrattiva è ovvia: lo stesso setup in 3 conti genera 3x il payout potenziale per ciclo. Ma il sizing su più conti ha trappole specifiche.

Regola 1: la dimensione per conto non cambia

Avere 3 conti 50K non significa operare come se avessi 150K. Ogni conto ha il proprio Drawdown, il proprio Daily Loss, il proprio ciclo. La dimensione per conto rimane la stessa che opereresti se fosse l'unico conto. Mai sommare il capitale tra i conti per giustificare una dimensione maggiore in ciascuno.

Regola 2: niente copy trade

Apex, Bulenox e la maggior parte delle aziende proibiscono il copy trading tra conti dello stesso trader. Operare la stessa strategia su 3 conti con ingressi simultanei è una violazione contrattuale. Anche se i Drawdown sono rispettati, tutti i conti vengono chiusi.

Regola 3: sfasa orari e asset

Il modo legittimo di operare più conti: conto A all'apertura di NY in ES, conto B a metà sessione in NQ, conto C alla chiusura in GC. Orari e asset diversi = strategie indipendenti, consentite. Ogni conto con sizing calcolato individualmente.

Regola 4: la correlazione cognitiva esiste anche senza copy

Anche operando conti sfasati, la mente è la stessa. Una brutta giornata su un conto contamina gli altri. Regola pragmatica: se il conto A ha perso oggi, riduci la dimensione del 25% nei conti B e C. La correlazione tra conti dello stesso trader è alta anche senza copy, perché l'operatore non cambia tra di essi.

Regola 5: ordine di prioritizzazione nella riduzione

Quando è necessario ridurre l'esposizione (giornata negativa, settimana negativa), riduci prima il conto con il margine di sicurezza minore. Mantieni i conti più ampi operando normalmente, proteggi quelli più stretti in modalità difensiva.

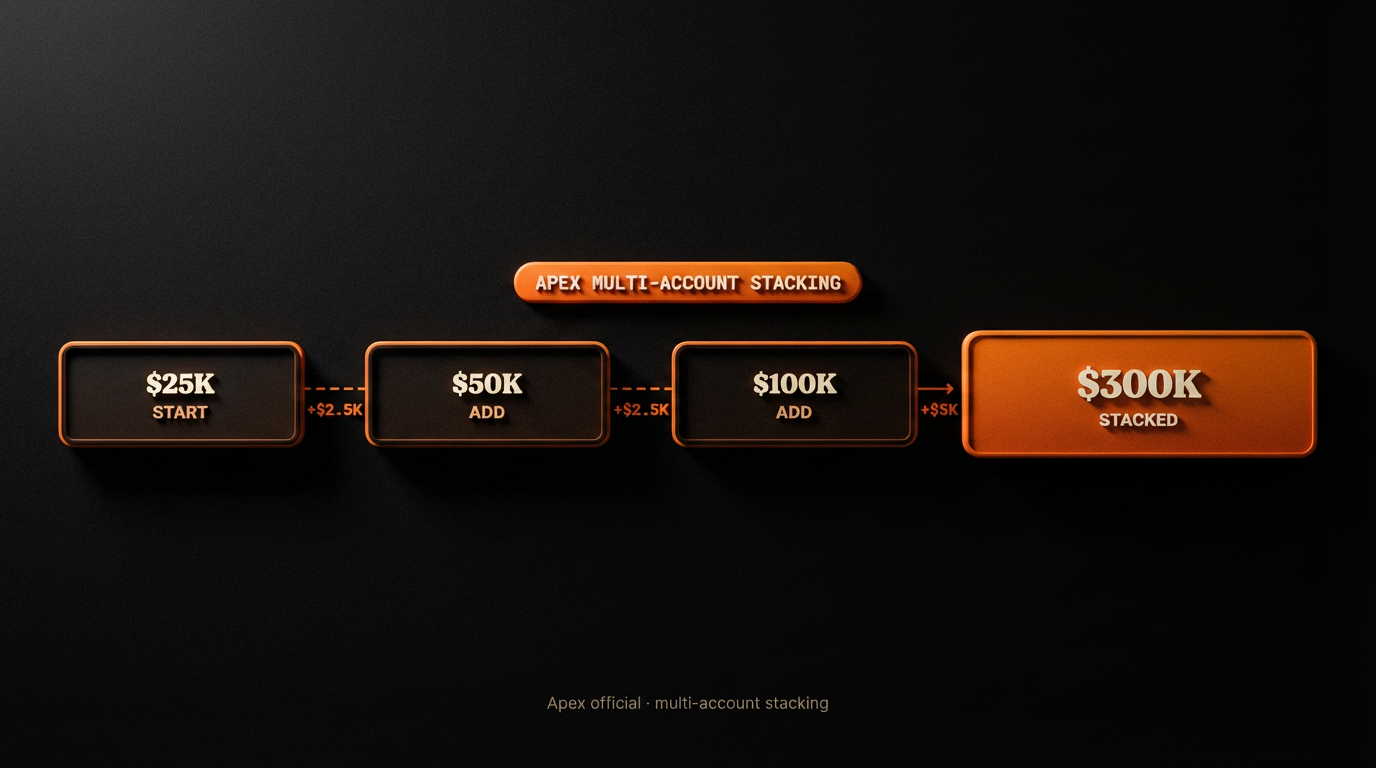

Il caso reale: da 25K a 300K scalato tramite reinvestimento

Il modo realistico di scalare in una Prop Firm non è cercare di far crescere un conto di 10 volte. È reinvestire i payout in nuovi conti, operando più conti in parallelo. La matematica favorisce la composizione di unità, non gonfiare una sola unità.

Un percorso tipico documentato in comunità come Propverse e r/propfirms:

Mese 0

Il trader compra 1 conto Apex 25K con coupon (US$ 19,90 in promozione). Supera la sfida in 14 giorni. Inizia il conto funded.

Mesi 1 a 3

Opera il 25K funded con sizing Fase 1/2. Preleva US$ 1.800 netti nei primi 3 payout. Usa US$ 40 (US$ 19,90 × 2) per comprare altri 2 conti 25K in promozione. Ora ha 1 conto funded 25K + 2 sfide 25K in corso.

Mesi 4 a 6

Supera le 2 nuove. Ha 3 conti funded 25K. Preleva US$ 3.900 nel trimestre. Compra altri 2 conti 50K in promozione (US$ 24,90 × 2 = US$ 49,80). Portafoglio ora: 3 funded 25K + 2 sfide 50K.

Mesi 7 a 9

Supera le 2 da 50K. Portafoglio: 3 funded 25K + 2 funded 50K. Capitale totale allocato: US$ 175.000 nozionale. Preleva US$ 6.200 nel trimestre. Compra 2 conti 100K in promozione.

Mesi 10 a 12

Supera le due 100K. Portafoglio finale: 3×25K + 2×50K + 2×100K = US$ 375.000 nozionale. Payout trimestrale: US$ 9.000+. Reinvestimento zero nei primi 3 passaggi; dopo il mese 4 il costo dei nuovi conti è uscito dai payout, non dalla tasca.

Il punto essenziale: il trader non ha mai avuto bisogno di aumentare il sizing per conto oltre lo standard. Ogni conto operato individualmente come se fosse l'unico. La scala è venuta dal numero di unità, non dalla dimensione dell'unità. È la differenza tra sostenibile e fragile.

L'effetto composto applicato al sizing di lungo termine

La matematica del reinvestimento nelle Prop Firm ha due strati composti. Il primo è la crescita del saldo all'interno di ogni conto individuale (payout che si accumula). Il secondo è la moltiplicazione del numero di conti operati. I due strati si combinano in modo non lineare.

Esempio numerico: 10% di ROI mensile su 1 conto 50K = US$ 5.000/mese. Lo stesso 10% su 5 conti 50K operati in parallelo = US$ 25.000/mese. La differenza è moltiplicativa. Ma la seconda situazione richiede una disciplina 5x maggiore, perché i 5 Drawdown corrono in parallelo e la fatica cognitiva è reale.

L'effetto composto funziona se, e solo se, il sizing per conto rimane conservatore. Aumentare il sizing per "approfittare della scala" rompe la logica. Ciò che scala è il numero di conti; la dimensione all'interno di ciascuno rimane fissa. Questo va contro l'intuizione della maggior parte dei trader, che vogliono "aumentare la scommessa" man mano che acquisiscono fiducia.

Insight pratico: il trader che moltiplica per 10 in 24 mesi non lo ha mai fatto operando il doppio in un conto. Lo ha fatto operando la stessa dimensione in 10 conti, costruiti uno alla volta con i payout reinvestiti. Crescita aritmetica della dimensione, geometrica delle unità.

I 3 errori fatali di sizing che uccidono i trader funded

Errore 1: aumentare la dimensione dopo una perdita

L'istinto è compensare, "ho perso US$ 300, il prossimo trade lo raddoppio per recuperare in fretta". È la porta d'ingresso della Martingale, ed è il modo più rapido per violare il Drawdown. Una sequenza di 3 perdite con sizing crescente rompe il Daily Loss in un pomeriggio. La regola inversa: dopo una perdita, il prossimo trade parte con il 50% della dimensione normale, e torna al normale solo dopo 2 operazioni vincenti.

Errore 2: diminuire la dimensione dopo un guadagno

L'opposto dell'Errore 1 ma anch'esso comune, con radice nella paura di "restituire il profitto". I trader tagliano il sizing dopo un grande guadagno, perdono l'opportunità successiva, e il risultato netto della sequenza è minore di quanto sarebbe con un sizing consistente. Il vantaggio statistico del metodo si manifesta solo in volume; ridurre dopo un guadagno significa auto-sabotare il metodo. La regola: la dimensione dopo un guadagno è la stessa di prima del guadagno. Modificala solo in cicli, non in operazioni.

Errore 3: aumentare la dimensione "perché il setup è ovvio"

L'operazione sembra perfetta, la lettura è chiara, la tentazione di raddoppiare la dimensione è enorme. È esattamente il momento in cui il cervello è più calibrato per sbagliare. Un setup "ovvio" è di solito il consenso del mercato, e il consenso è ciò che si inverte. La regola: non modificare mai il sizing nel calore del momento. La dimensione è stata definita prima che la piattaforma si aprisse; non cambia fino a quando la piattaforma non si chiude.

Questi tre errori, combinati, rappresentano la maggior parte delle violazioni del Drawdown nel 2026. Non è il metodo, non è il mercato, non è l'azienda, è il trader che modifica il sizing in risposta emotiva a risultati recenti. L'antidoto è sempre lo stesso: il sizing si decide nel protocollo, non nel trade.

Domande frequenti

Qual è la dimensione ideale della posizione nelle Prop Firm?

Dallo 0,5% all'1% del saldo per operazione, mai più di 1/5 del margine di sicurezza attuale. In un conto Apex 50K con un margine di US$ 2.500, il rischio massimo per operazione è US$ 500. Nelle prime settimane, operare allo 0,5% (US$ 250) è più prudente. Dopo che il drawdown floor si blocca, transizione graduale all'1%.

Quanti contratti posso operare in un conto 50K?

Standard di sopravvivenza nel 2026: 1 mini ES/NQ o 3 a 5 micro MES/MNQ prima del floor; 2 mini o 8 a 10 micro dopo. Tecnicamente la piattaforma permette fino a 10 mini, ma operare al tetto tecnico è matematica di reset, non di sopravvivenza.

Posizione fissa o percentuale?

La percentuale (fixed fractional) supera la fissa nella maggior parte degli scenari perché si adatta automaticamente man mano che il saldo oscilla. La posizione fissa in valore assoluto funziona bene solo nei conti post-floor stabilizzati. Prima del floor, la percentuale è matematicamente più sicura.

Come calcolare il lotto in FTMO o The5%ers?

Lotto = (rischio in US$) ÷ (distanza fino al limite di perdita in pips × valore del pip). In una FTMO 100K con rischio US$ 500 e distanza 20 pips in EURUSD: 500 ÷ (20 × 10) = 2,5 mini lotti. Arrotonda a 2. Sempre per difetto.

Il Kelly Criterion funziona nelle Prop Firm?

Il Kelly puro rompe il conto in una singola operazione. Il Kelly frazionato (25% del Kelly pieno, o "Quarter Kelly") funziona e si avvicina al consenso pratico dallo 0,5% all'1% del saldo. Usa sempre una frazione minore di quanto suggerisce la formula per compensare il bias nella stima della probabilità.

Qual è la differenza tra fixed fractional e fixed ratio?

Fractional usa sempre la stessa percentuale del saldo; ratio usa un delta di profitto accumulato per rilasciare +1 unità. Fractional è reattivo e si protegge in drawdown; ratio cresce velocemente in un conto vincente ma non si riduce nelle perdite. Nelle Prop Firm, fractional è più adatto.

Dovrei aumentare la dimensione dopo una sequenza di guadagni?

Mai prima che il drawdown floor si blocchi. Dopo il floor, aumenti graduali del 25% per ciclo (2 settimane consistenti), mai raddoppiare in una volta. Aumentare la dimensione al picco di una sequenza è l'errore n. 1 che uccide i conti funded.

Qual è la prossima cosa che dovrei leggere?

Se hai capito il sizing e vuoi approfondire il rischio, torna a Gestione del Drawdown. Se vuoi vedere come funziona il ciclo completo di approvazione, vai a Come Superare la Sfida. Se stai già pensando di prelevare il primo payout, leggi Come Prelevare i tuoi Profitti.

Conclusione: il sizing è il metodo

Esiste un'illusione persistente tra i trader principianti secondo cui il metodo (setup, indicatore, lettura del flusso) è ciò che decide il risultato. Non lo è. Nelle Prop Firm, il metodo è condizione necessaria, ma il position sizing è condizione sufficiente. Due trader con lo stesso metodo e sizing diversi producono risultati di magnitudini diverse; due trader con metodi diversi e sizing ugualmente disciplinato tendono a convergere.

La formula universale, rischio percentuale × saldo ÷ distanza fino al limite di perdita, sta su un post-it. Ma applicarla prima di ogni operazione, senza eccezioni, senza "ma oggi è diverso", senza "il setup è perfetto", è ciò che separa i trader che durano 12 mesi in un conto funded dai trader che durano 12 giorni. Il sizing è una decisione precedente all'apertura della piattaforma; ciò che accade dopo è solo esecuzione.

Se questa guida ti convince di una cosa, che sia questa: il trader funded che moltiplica per 10 in 24 mesi non ha aumentato la dimensione; ha aumentato il numero di conti. Ogni conto operato come se fosse l'unico. Ogni Drawdown rispettato come se fosse fatale (lo è). Ogni sizing calcolato prima, non durante. Scegli un'azienda affidabile nella nostra lista completa, applica un coupon su marketscoupons.com, inizia con un conto 25K, opera i primi 15 giorni con un unico obiettivo: rispettare il sizing calcolato in ogni operazione, senza eccezioni. Il resto è conseguenza.

Guide correlate

- Cos'è una Prop Firm, Modello, payout e storia del mercato del capitale allocato

- Come Superare la Sfida, I 4 pilastri, routine quotidiana e metodo 90%+ di approvazione

- Gestione del Drawdown, I 3 tipi, drawdown floor, confronto per azienda e circuit breaker personale

- Come Prelevare i tuoi Profitti, Payout, tassazione e il percorso del primo prelievo

Avviso: Questa guida è contenuto educativo. Markets Coupons non fornisce consulenza finanziaria, non emette raccomandazioni di investimento e non garantisce risultati nelle Prop Firms. Il trading comporta rischi. Consulta un professionista prima di qualsiasi decisione finanziaria.